Fonds en euro : les rendements 2011

Publié le 22/12/2011 - Union Bancaire Privée SAAlors que la collecte nette a été négative en septembre, octobre et novembre 2011, reflétant sans doute la défiance de certains assurés vis-à-vis des fonds en euro, gros investisseurs en obligations d'Etat de la zone euro, les premiers rendements 2011 publiés par les assureurs sont très attendus.

On rappellera que les rendements des fonds en euro sont en baisse tendancielle depuis plusieurs années, suivant en cela la baisse des taux d'intérêt. Cette baisse a été accentuée artificiellement par les crises financières (subprimes aux Etats-Unis, crise de la dette souveraine en zone euro), qui ont poussé les grandes banques centrales à fournir des liquidités considérables et à baisser les taux d'intérêt à un niveau très bas pour ne pas asphyxier les économies.

Longtemps placement fétiche en raison de sa sécurité et de sa rémunération supérieure à l'inflation, le fonds en euro fait aujourd'hui face à des vents contraires : depuis juillet 2011, les contributions sociales sur la revalorisation des fonds en euro d'un contrat multisupport sont dues tous les ans, alignant ainsi le traitement sur celui des contrats monosupport ; la rémunération est en baisse ; l'inflation en hausse. Conséquence : la rémunération nette d'inflation risque d'être très faible.

Pour un rendement net de 3%, les prélèvements sociaux s'élevant à 13,5%, la rémunération après prélèvements est de 2,595%. Avec une inflation annuelle de 2,5% (IPC corrigé des variations saisonnières calculé par l'INSEE), il reste 0,095%, ce qui est peu : c'est le prix (élevé) de la sécurité, à condition de penser que les obligations d'Etat sont toujours des actifs sans risque, ce qui n'est plus du tout certain.

A titre de comparaison, le taux du livret A est de 2,25% (sans prélèvements ni impôts) depuis le 1er août 2011. De plus les banques, ayant besoin de ressources, font de la surenchère auprès de leurs clients en rémunérant généreusement les (gros) dépôts sur des comptes à terme ou des comptes sur livret.

Quantalys référence 106 contrats d'assurance vie : 63 sont accessibles dans la partie publique du site, l'accès aux autres contrats (distribués par des professionnels de la gestion de patrimoine) est réservé aux détenteurs d'une licence Quantalys Pro ou Quantalys Pro+.

Vous retrouverez ici notre analyse des rendements 2010.

Le fonds en euro de Mutavie

Mutavie est la compagnie d'assurance vie de la MACIF. Le support en euro Actiplus Option, référencé dans le contrat Actiplus Option, sert en 2011 le même taux qu'en 2010, à savoir 3,45% (après 4% en 2009).

Le fonds en euro de la Carac

Le Support Sécurité est le fonds en euro du contrat Carac Profiléo assuré par la Mutuelle d'Épargne, de Retraite et de Prévoyance Carac. En 2011, il sert l'excellent rendement de 3,90%, le même qu'en 2010 (après 4% en 2009).

Les fonds en euro de MMA

Baisse sensible pour le fonds en euro Adif Optimum, référencé dans le contrat Adif Optimum : 3,05% en 2011, après 3,75% en 2010 et 4% en 2009.

Les fonds en euro d'AXA

Coralis Euro Long Terme est un des deux fonds en euro du contrat Coralis Sélection (fiche accessible aux seuls détenteurs d'une licence Quantalys Pro ou Quantalys Pro+), distribué par les professionnels de la gestion de patrimoine. Son rendement 2011 s'élève à 3,15%, après 3,45% en 2010 et 3,70% en 2009.

Les fonds en euro de la MACSF

Le fonds en euro RES multisupports, présent dans le contrat RES multisupports assuré par la MACSF, sert en 2011 un taux de 3,40%, pouvant aller jusqu'à 3,55% et même 3,70% en fonction des frais de gestion appliqués (lesquels dépendent du montant total des cotisations versées depuis la souscription du contrat). Ces taux étaient respectivement de 3,80%, 3,95% et 4,10% en 2010, soit une baisse de 0,40 point.

Par convention, nous n'indiquons dans la fiche du support en euro que le taux le plus bas.

Le communiqué de presse de la MACSF est accessible ici.

Les fonds en euro d'ACMN Vie

ACMN Vie a publié très tôt (voir ici le communiqué de presse) les rendements 2011 de ses nombreux supports en euro.

Internet Opportunités et Sélection Rendement sont les deux supports en euro réservés aux contrats d'assurance vie distribués sur internet. Internet Opportunités est le plus récent et le plus performant des deux.

Ils existent en différentes versions, selon le taux de participation aux bénéfices et le montant des frais de gestion, mais il semble que toutes les versions aient servi la même performance.

Internet Opportunités sert 3,50% en 2011. Ce bon taux de 3,50% fait suite à 4,10% en 2010, soit une baisse assez conséquente de 0,6 point.

Il existe une version à 0,6% de frais de gestion et 100% de taux de participation aux bénéfices, référencée dans les contrats AbiVie, Croissance Vie, Hedios Vie, LinXea Evolution, MonFinancier Liberté Vie et Monfinancier Liberté Capitalisation.

Il existe également une version à 0,6% de frais de gestion et 90% de taux de participation aux bénéfices, référencée dans les contrats Puissance Vie et Valorium Vie.

Sélection Rendement existe également en plusieurs versions et sert 3,20% en 2011 après 3,50% en 2010 et 4,20% en 2009, soit une baisse annuelle de 0,3 point.

La version à 0,6% de frais de gestion et 100% de taux de participation aux bénéfices est présente dans le contrat Croissance Vie.

La version à 0,6% de frais de gestion et 90% de taux de participation aux bénéfices est présente dans les contrats AbiVie, Epargne Plus, Hedios Vie, LinXea Evolution, MonFinancier Liberté Vie et Monfinancier Liberté Capitalisation et Puissance Vie.

Enfin, la version à 0,85% de frais de gestion et 90% de taux de participation aux bénéfices est présente dans le contrat Valorium Vie.

ACMN Vie gère également plusieurs supports en euro référencés dans des contrats distribués par des professionnels de la gestion de patrimoine.

Europierre sert l'excellent taux de 3,80% en 2011, après 4% en 2010 et 4,50% en 2009. Il est référencé dans le contrat Diade Evolution.

Le support en euro Euromulti sert 3% en 2011, après 3,50% en 2010 et 3,75% en 2009. Il est également référencé dans le contrat Diade Evolution.

Euromulti existe aussi dans une version à 0,65% de frais de gestion de 90% de taux de participation aux bénéfices, présente dans le contrat Di@de.net, qui sert 3,15% en 2011, après 3,65% en 2010 et 4,15% en 2009.

Le rendement d'Euromulti enregistre donc une baisse annuelle significative de 0,5 point.

ACMN Vie gère également le support en euro Pérennité Diversifié, présent dans le contrat Profil Privé Patrimoine, commercialisé par des réseaux de conseillers en gestion de patrimoine indépendants. Pérennité Diversifié sert le taux très moyen de 3% en 2011, après 3,50% en 2010 et 3,70% en 2009 et enregistre la même baisse de 0,5 point qu'Euromulti.

Le fonds en euro d'APICIL Assurances

Référencé dans Bourse Direct Vie, Apicil Euro Garanti sert 3,71% en 2011, après 4,02% en 2010 et 4,70% en 2009.

Une version à 0,75% de frais de gestion et 90% de taux de participation aux bénéfices existe également, dont le rendement 2011 s'élève à 3,61%, après 4,02% en 2010 et 4,70% en 2009. Cette version est référencée dans les contrats Fidelis Vie, Frontière Efficiente, Liberalys Vie, MonFinancier Frontière Efficiente et Performance Absolue Vie.

Le fonds en euro de l'Afer

L'Afer (Association Française d'Epargne et de Retraite), forte de ses 735 000 adhérents, est une des références du marché de l'assurance vie. La publication du rendement de son fonds en euro, géré par Aviva, est toujours très attendue.

Selon le site des Echos (information confirmée sur le site de l'AFER), le taux de rendement du support en euro Afer pour 2011 est de +3,43%. Après la déception relative de 2010 (+3,52%), c'est une petite baisse de seulement 9 points de base et un taux tout à fait correct. Vous retrouverez ici le bilan 2011 du contrat Afer, dont vous pouvez consulter le bilan 2010 ici.

{kind=link}

Les fonds en euro de SMABTP Vie

Le support en euro Retraite 2 présent dans le contrat Batiretraite Multicompte sert un rendement de +3,54% en 2011, après +3,91% en 2010 et +4,25% en 2009.

Les fonds en euro d'ASAC FAPES

Le fonds cantonné ASAC, présent dans le contrat Epargne Retraite 2 Plus, assuré par Allianz, sert le très bon taux de +3,56% en 2011, après +4% en 2010 et +4,05% en 2009. Ce fonds en euro est régulièrement bien classé, en raison notamment de ses frais de gestion très bas (0,36%). Sur longue durée (13 ans), il est même légèrement meilleur que le fonds en euro Afer (calculs hors frais sur versement et hors prélèvements sociaux).

Le fonds en euro AGIPI

Le fonds AGIPI, présent dans le contrat Cler assuré par AXA, sert +3,50% en 2011, après +3,70% en 2010 et +3,85% en 2009.

Le fonds en euro Gaipare

Le fonds Gaipare, présent dans le contrat Gaipare Selectissimo assuré par Allianz, sert +3,51% en 2011, après +3,83% en 2010 et +3,90% en 2009.

Le fonds en euro BforBank

Le fonds en euro BforBank Vie présent dans le contrat BforBank Vie assuré par Dolcea Vie (groupe Crédit Agricole) avait agréablement surpris lors de son premier exercice, avec un taux de +4,50% en 2009, puis de +4,30% en 2010.

En 2011, il rentre dans le rang, avec un taux de +3,60% (et une forte baisse de 60 points de base).

Les fonds en euro Allianz

Le contrat AVIP Multilib 2, assuré par Allianz et distribué par des conseillers indépendants, référence 2 fonds en euro, dont les performances 2011 sont pour le moment les moins bonnes parmi tous les fonds en euro de la base Quantalys.

AVIP Sécurité 2 sert +2,77% en 2011, après +3,01% en 2010 et +3,36% en 2009. Quant au fonds en euro Allianz, il fait encore moins bien en 2011, avec +2,66%, après +3,20% en 2010 et +3,62% en 2009.

On notera que pour ces 2 fonds en euro, la rémunération après prélèvements sociaux de 13,5% et inflation 2011 (+2,5%) est négative. C'est le cas de tout fonds en euro ayant une performance 2011 inférieure à +2,89%.

Les fonds en euro de Generali

Acteur majeur de la distribution CGPI et, via sa filiale e-cie vie, des contrats sur internet, dont il est un des principaux assureurs, Generali vient de publier des taux de très bonne facture.

Eurossima est le fonds en euro des contrats distribués sur internet assurés par e-cie vie. Le fonds existe dans différentes versions en fonction des frais de gestion et du taux de participation aux bénéfices.

Dans sa version à 0,6% de frais de gestion et 100% de taux de participation aux bénéfices, Eurossima sert le bon taux de +3,72% en 2011, après +4,10% en 2010 et +4,05% en 2009, et se classe ainsi dans le haut du tableau. Il s'agit notamment du fonds en euro des poids lourds que sont Boursorama Vie et ING Direct Vie.

Du côté des contrats distribués par les CGPI, Euro Innovalia, référencé dans E-Xaélidia, Xaélidia et Himalia, sert l'excellent taux de 3,80%, après +4,20% en 2010 et +4,05% en 2009.

Euro AGGV sert une performance 2011 de +3,25%, après +3,70% en 2010 et +3,60% en 2009. Ce support est référencé dans E-Xaélidia, Xaélidia, Himalia, ainsi que dans Arborescence Prestige, un contrat distribué par LifeSide Patrimoine.

Plus ancien, Euro Epargne enregistre une performance 2011 de +3%, après +3,60% en 2010 et +3,20% en 2009. Ce support en euro est présent dans E-Xaélidia et Xaélidia.

Le fonds en euro de Spirica

Très attendu en raison de ses excellentes performances depuis sa création il y a 3 ans (+5,25% en 2008, +5,01% en 2009, +4,51% en 2010), l'actif général Spirica sert +3,62% en 2011, une forte baisse de 0,89 point. Ce taux est très correct dans l'absolu, mais constitue une déception relative, l'avantage concurrentiel dont disposait Spirica par rapport aux acteurs plus anciens (Generali notamment) s'étant brutalement atténué.

Les fonds en euro des contrats distribués par Nortia

Les contrats Nortia sont distribués par des conseillers en gestion de patrimoine indépendants.

Le contrat Epigea, assuré par La Mondiale, référence 2 fonds en euro : l'actif en euro Epigea, classique, dont le rendement 2011 s'est élevé à +3%, après +3,35% en 2010 et +3,55% en 2009 ; et un fonds en euro actif, Euro Patrimoine (combinant le fonds en euro classique de La Mondiale et des unités de compte pour dynamiser la performance), dont la performance 2011 a été de +0,9%, après +5% en 2010 et +6% en 2009.

Le contrat Nortia II, également assuré par La Mondiale, donne aussi accès à 2 fonds en euro : l'actif en euro classique sert une performance 2011 de +3,02%, après +3,37% en 2010 et +3,57% en 2009 ; l'autre fonds en euro est Euro Patrimoine (voir sa performance ci-dessus).

Les contrats Private Vie et Private Capi sont assurés par Spirica Vie et donnent accès à deux supports en euro. L'actif général Spirica, dans sa version à 1% de frais de gestion et 95% de taux de participation aux bénéfices, sert un rendement 2011 de +3,32%, après +4,21% en 2010 et +4,71% en 2009 ; le fonds en euro actif, EuroSélection (qui combine l'actif général classique et des unités de compte), sert +0,33% en 2011.

Nortia Capi+ et Panthea, assurés par Antin Epargne Pension, donnent également accès à deux supports en euro : le fonds général AEP quotidien, dont le rendement 2011 s'est élevé à +%, après +% en 2010 et +% en 2009 ; et le fonds en euro actif EuroConviction, dont le rendement 2011 a été de +0,89%, après +5,14% en 2010.

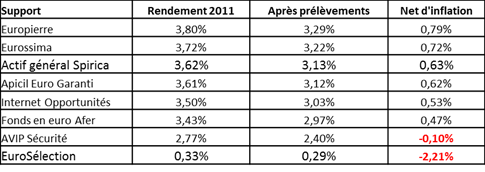

Les rendements nets d'inflation

Compte tenu des prélèvements sociaux (13,5%) prélevés dorénavant tous les ans sur tous les contrats, monosupports comme multisupports, et de l'inflation 2011 (+2,5% d'après l'INSEE), voici le rendement net de prélèvements sociaux et d'inflation d'une sélection de fonds en euro (ces calculs ne tiennent pas compte d'éventuels frais sur versement).

On notera que le rendement minimum nécessaire pour obtenir en 2011 un rendement réel supérieur ou égal à zéro est de +2,89%.

Moralité : qui veut du rendement devra impérativement accepter de s'exposer à des produits plus risqués que le fonds en euro.