Contrat AFER : bilan 2011

Publié le 11/01/2012 - Philippe MaupasToujours très attendus en raison du poids de l'association AFER (735 000 adhérents et près de 45,5 milliards d'euros d'épargne gérée au 31 décembre 2011), les résultats 2011 du contrat AFER sont dans le droit fil de la nouvelle donne en matière d'assurance vie, constatée depuis 2007 : celle d'un environnement de rendements annuels durablement bas et tendanciellement en baisse sur le fonds en euro, placement phare des épargnants français et de son corollaire, la nécessité de réorienter une partie de l'épargne vers les unités de compte pour les assurés en quête de rendements plus élevés, au prix d'un risque accru.

Vous retrouverez ici notre suivi des rendements 2011 des fonds en euro de la base de données Quantalys.

L'année 2011 a été contrastée pour le contrat multisupport de l'Afer : plutôt correcte pour le fonds en euro, mauvaise pour les unités de compte.

Légère baisse du rendement du fonds en euro

Après la médiocre performance de 2010 (3,52%, après 4,12% en 2009, soit une baisse importante de 0,6 point), la performance 2011 du fonds en euro Afer était très attendue : à 3,43%, elle surprend agréablement, tant en absolu (la moyenne des rendements 2011 devrait être proche de 3%) qu'en relatif (avec une baisse très faible de 9 points de base).

Le fonds en euro Afer est géré par Aviva et pèse près de 39 milliards d'euros.

Performance négative pour toutes les unités de compte

Toutes les unités de compte du contrat Afer sont dans le rouge en 2011, ce qui est tout à fait normal pour les fonds à dominante actions et beaucoup plus ennuyeux pour Opensfer, qui peut ne pas être exposé du tout aux actions en fonction des anticipations des gérants.

Dynafer est un fonds prudent géré par Aviva Investors France : avec une performance annualisée de 0,78% entre le 7 juillet 2004 et le 30 décembre 2011, il fait tout juste mieux que l'EONIA (le taux du marché monétaire au jour le jour) dont le rendement annualisé sur la même période est de 0,59%. Pas brillant quand on connaît l'horizon de placement très long d'un contrat d'assurance vie. Quand on retire les frais de gestion au titre des unités de compte de 0,475%, la performance est quasi nulle (et négative en tenant compte de l'inflation) et très inférieure à celle du fonds en euro. En 2011, Dynafer a connu une baisse de -5,63%. Dynafer pèse 892 millions d'euros au 5 janvier 2012 et ne sert à peu près à rien dans le contrat Afer.

En allant crescendo en matière de volatilité, le fonds suivant est Opensfer, qui cherche à atteindre "la performance la plus élevée en exploitant une diversité de classes d’actifs dans le cadre d’un objectif de volatilité inférieur à 8 %", sur une durée de placement recommandée de 8 ans.

Co-géré par LFP et CPR Asset Management, Opensfer a enregistré une performance de -6,63% en 2011 (+6,94% en 2011, +12,07% en 2009 et -16,71% en 2008). Depuis son lancement le 12 novembre 2007 et jusqu'au 30 décembre 2011, le fonds a réalisé une performance annualisée de -1,78%, ce qui reste supérieur à la performance de la moyenne de sa catégorie -3,26% en annualisé sur la même période) mais insatisfaisante pour les assurés, et très inférieure à celle du fonds en euro. Opensfer pèse plus de 285 millions d'euros au 5 janvier 2012.

L'association a lancé début 2010 une nouvelle unité de compte, ID-Afer (voir notre analyse de l'époque ici). Ce fonds prudent utilisant une approche ISR (investissement socialement responsable) a enregistré une performance 2011 de -6,73%. ID-Afer pèse près de 36 millions d'euros au 5 janvier 2012. Depuis son lancement, sa performance est inférieure à celle du fonds en euro.

Afer-Sfer a enregistré en 2011 une baisse de -10,13%, contre -10,94% en moyenne pour sa catégorie (allocation d'actifs Europe offensive euro). Entre le 4 janvier 1999 et le 30 décembre 2011, il a enregistré une performance annualisée de +3,79%, inférieure à celle du fonds en euro. Afer-Sfer pèse plus de 3,1 milliards d'euros au 5 janvier 2011.

Afer-Eurosfer investit en actions de la zone euro et pèse près de l,3 milliard d'euros au 5 janvier 2012. Il est médiocrement classé dans sa catégorie, étant noté 2 étoiles Quantalys à fin décembre 2011. Afer-Eurosfer a enregistré une baisse de -14,49% en 2011, après -3,02% en 2010, +25,02% en 2009 et -42,82% en 2008. Entre le 4 janvier 1999 et le 30 décembre 2011, Afer-Eurosfer a enregistré une performance annualisée de -0,70% (avant frais de gestion du contrat), soit une performance très inférieure à celle du fonds en euro.

Planisfer est le complément géographique d'Afer-Eurosfer, puisqu'il investit en actions des pays développés hors zone euro (65% Etats-Unis, 15% Japon, 10% Royaume-Uni, 5% Suisse et 5% Asie hors Japon. Ses encours sont peu élevés (environ 456 millions d'euros au 5 janvier 2012), que sa performance 2011 s'est élevée à -7,99%, après +23,96% en 2010, +26,04% en 2009 et -32,31% en 2008). De sa création (7 juillet 2004) jusqu'au 30 décembre 2011, sa performance annualisée s'est élevée à 1,73% (avant frais de gestion du contrat), soit une performance très inférieure à celle du fonds en euro.

Des unités de compte très moyennes mais peu chargées en frais

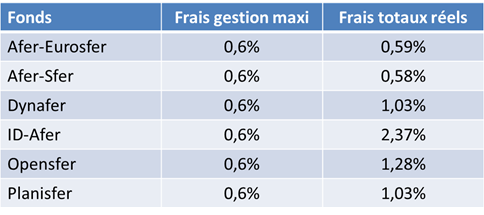

On l'a vu, rien d'exceptionnel dans la performance des unités de compte du contrat AFER. Du solide, parfois en ligne avec la moyenne de leur catégorie, parfois en-dessous. En revanche, pas grand chose à redire au niveau de frais de gestion des fonds : 0,6% au plus, c'est un niveau serré, qui permet, même en tenant compte des frais de gestion du contrat (0,475% prélevés sous forme de réduction du nombre d'unités de compte), d'avoir une gestion très bon marché à défaut de donner accès à de nombreux fonds et aux stars du marché.

Une analyse des frais totaux réellement facturés aux fonds montre néanmoins un niveau plus élevé de frais totaux pour les 3 fonds pouvant investir en fonds (alors que les autres investissent en titres en direct), en raison des frais supplémentaires encourus à ce titre : Dynafer, Opensfer et Planisfer (chiffres tirés de la partie B du prospectus de chacun des fonds pour l'exercice clôturé au 30 septembre 2010 pour ID-Afer et Dynafer et au 31 décembre 2010 pour les autres fonds disponible sur le site de l'AMF le 11 janvier 2012).

On notera les frais beaucoup trop élevés sur ID-Afer, en raison de commissions de mouvement de 1,83%, un montant absolument déraisonnable.

Nouvelle unité de compte

L'association a annoncé le lancement prochain d'une nouvelle unité de compte permettant de s'exposer au marché immobilier physique, Afer Immo. Nous y reviendrons plus en détail quand ce fonds aura été lancé.

Et toujours pas d'accès direct aux émergents

Le principal contrat d'assurance vie en France ne donne accès au potentiel (et au risque) des marchés d'actions des pays dits émergents que dans Opensfer, dans la limite de 30% de l'actif.

Il nous semblerait utile de permettre aux assurés AFER de choisir de s'exposer volontairement à ces pays indispensables dans une allocation d'actifs exposée aux actions : soit en étendant l'univers d'investissement de Planisfer aux marchés émergents à hauteur d'au moins 15%, soit en créant une nouvelle unité de compte flexible (c'est-à-dire pouvant réduire son exposition aux actions à 0 en cas d'anticipations négatives sur cette classe d'actifs), dont la poche actions serait exposée aux marchés émergents.

Plusieurs fonds existent sur ce modèle : LFP Monde Emergent, Reactis Emerging, Dorval Flexible Emergents ou Carmignac Emerging Patrimoine.

La première association d'assurés de France peut-elle continuer longtemps à passer à côté des pays dits émergents ?