Observatoire : étude au 30 juin 2012

Publié le 14/08/2012 - OpportunitéNous venons de terminer l'étude trimestrielle des fonds de l'Observatoire de la Gestion Flexible arrêtée au 30 juin 2012.

Pour mémoire, cette étude analyse les 70 fonds de l'Observatoire sous différents angles, afin d'essayer de distinguer les différents types de comportement quantitatifs : performance, volatilité, ratio de Sharpe, beta, perte maximum, corrélations.

La première étude trimestrielle a été présentée ici et peut être téléchargée là.

Les données ci-dessous sont arrêtées au 30 juin 2012.

Performance

La performance s'apprécie sur une durée a minima égale à la durée d'investissement recommandée dans le prospectus du fonds : dans l'univers de l'observatoire, cette durée est rarement inférieure à 3 ans. A notre avis, il convient même de regarder sur 5 ans pour appréhender le comportement des fonds sur un cycle économique (même si cette notion est moins stable que par le passé, en raison de la succession de crises rapprochées).

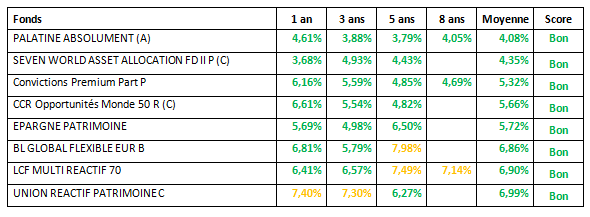

Trois premiers fonds sur 1 an :

Trois premiers fonds sur 3 ans (performance annualisée) :

Trois premiers fonds sur 5 ans (performance annualisée) :

Trois premiers fonds sur 8 ans (performance annualisée) :

Ratio de Sharpe

Le ratio de Sharpe permet de confronter les rendements d'un fonds avec sa volatilité. Il mesure le rendement obtenu par point de risque pris. Ce ratio est un indicateur simple mais pertinent dans le cas des fonds flexibles étant donné qu'il les classe en tenant compte de leur capacité à absorber les soubresauts du marché tout en créant de la performance. Plus un ratio de Sharpe est élevé, plus l'équipe de gestion aura su créer de la performance tout en maîtrisant la volatilité.

Là encore, nous privilégierons les ratios de Sharpe sur des périodes longues, 5 ans ou plus si possible.

Trois premiers fonds sur 1 an :

Trois premiers fonds sur 3 ans :

Trois premiers fonds sur 5 ans :

Trois premiers fonds sur 8 ans :

Global Allocation Strategies Plus (S), CPR Croissance Réactive, Carmignac Patrimoine et BL Global Flexible ont de très bons ratios de Sharpe quelle que soit la période considérée. Ces fonds savent créer de la performance tout en maîtrisant leur volatilité.

Score de volatilité

Nous observons également les volatilités du fonds sur 1, 3, 5 et 8 ans. Nous avons décidé de calculer un score de volatilité selon une méthode sans doute très rustique, mais qui nous semble restituer de façon assez fidèle le profil du risque de chacun des fonds de l'Observatoire.

Nous avons défini trois plages de volatilité : la plage 1, strictement inférieure à 7% est la plage dans laquelle on trouve la plupart des grands indices obligataires (hors émergents et haut rendement) ; la plage 2, entre 7 et 15% ; la plage 3, strictement supérieure à 15% (cette dernière plage étant celle de la plupart des marchés actions). Nous avons ensuite calculé la moyenne des volatilités des différentes périodes (jusqu'à 4). Cette moyenne a été affectée à l'une des trois plages décrites ci-dessus.

Nous avons constaté que la volatilité des fonds sur les différentes périodes était relativement stable. Bien entendu, ce score a d'autant plus de pertinence que les durées d'observation sont nombreuses.

Voici les fonds ayant au moins 5 ans d'historique (au minimum trois durées d'observation) dans la plage 1, à savoir une volatilité assez faible.

Score de perte maximum

Nous avons procédé au même exercice pour la perte maximum, que nous calculons également sur 1, 3, 5 et 8 ans. Nous avons cette fois-ci procédé de manière relative, en séparant l'univers des fonds de l'Observatoire en tiers sur les différentes durées de calcul. Après avoir classé les fonds par ordre décroissant de perte maximum, les fonds dans le premier tiers ont reçu le score "bon", les fonds dans le tiers suivant un score "moyen" et les fonds dans le dernier tiers un score "mauvais". Ces scores s'appliquent bien au positionnement relatif du fonds au sein de son univers en termes de perte maximum, en aucune façon à la qualité globale du fonds.

Corrélations

La corrélation entre un fonds et son marché mesure l'intensité de la relation existant entre la performance de l'un et celle de l'autre. Ses valeurs vont de -1 (parfaite corrélation inverse : quand le marché monte, le fonds baisse avec la même intensité et vice versa) à +1 (parfaite corrélation : quand le marché monte, le fonds monte avec la même intensité et vice versa).

Une corrélation faible permet de réduire le risque global du portefeuille. Dans le cas où l’investisseur souhaite intégrer des fonds flexibles dans son portefeuille, il est donc désirable, pour réduire le risque, d’utiliser des fonds peu corrélés aux autres marchés.

Nous avons étudié les corrélations sur 3 et 5 ans des fonds de l’observatoire par rapport au marché actions, les corrélations avec les marchés obligataires étant faibles pour l'ensemble des fonds. Nous avons identifié les fonds les moins corrélés avec le marché actions sur 3 et 5 ans.

Par convention, nous considérons que des corrélations inférieures à 0,5 sont peu élevées, que des corrélations comprises entre 0,5 et 0,8 sont moyennes et que des corrélations supérieures à 0,8 sont élevées.

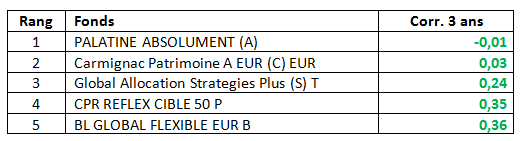

Fonds les moins corrélés à 3 ans

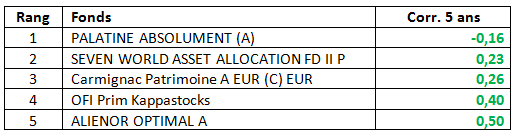

Fonds les moins corrélés à 5 ans

Les fonds Palatine Absolument, Carmignac Patrimoine, OFI Prim Kappastocks et Seven World Asset Allocation sont très peu corrélés au marché actions et constituent donc une bonne opportunité de diversification dans un portefeuille contenant des fonds actions.

A l'autre extrémité, nous pouvons nous rendre compte que certains fonds dit flexibles sont très fortement corrélés au marché actions et ne permettent pas de diversifier un portefeuille. C'est par exemple le cas de DNCA Evolutif PEA qui a des corrélations supérieures à 0,9 avec l'indice MSCI Europe tant à 3 ans qu'à 5 ans.

Fonds les plus corrélés à 3 ans

Fonds les plus corrélés à 5 ans

Conclusions

Parmi les fonds ayant un historique supérieur à 5 ans, trois fonds sortent du lot tant en performance qu'en maîtrise du risque : Carmignac Patrimoine, CPR Croissance Réactive et BL Global Flexible.

Pour les fonds plus récents, nous voudrions souligner les performances prometteuses, tant au niveau de la perte maximum que du ratio de Sharpe, de Global Allocation Strategies Plus, Carmignac Emerging Patrimoine, M&G Global Dynamic Allocation Fund et Fidelity Patrimoine.

La prochaine étude trimestrielle de l’Observatoire de la Gestion Flexible sera disponible courant octobre, avec des données arrêtées au 30 septembre 2012.

Acheter l'étude trimestrielle de l'Observatoire

La dernière étude trimestrielle (document PDF et fichier Excel comportant les données) est disponible auprès de Quantalys au prix de 150 euros HT. L'abonnement annuel (quatre études) coûte 500 € HT. Les détenteurs d'une licence Quantalys Pro ou Quantalys Pro+ bénéficient d'une remise de 20% sur ces tarifs.

Pour commander cette étude, cliquez ici.