Contrat Afer : bilan 2013

Publié le 17/01/2014 - Abeille Asset ManagementToujours très attendus en raison du poids de l'association AFER (plus de 700 000 adhérents et près de 47 milliards d'euros d'épargne gérée au 31 décembre 2013), les résultats 2013 du contrat AFER ne dérogent pas à la situation qui prévaut depuis 2007 : des rendements bas pour le fonds en euro, placement phare des épargnants français, avec pour corollaire la nécessité de réorienter une partie de l'épargne vers les unités de compte pour les assurés en quête de rendements plus élevés, au prix bien entendu d'un risque accru.

Légère baisse du rendement du fonds en euro

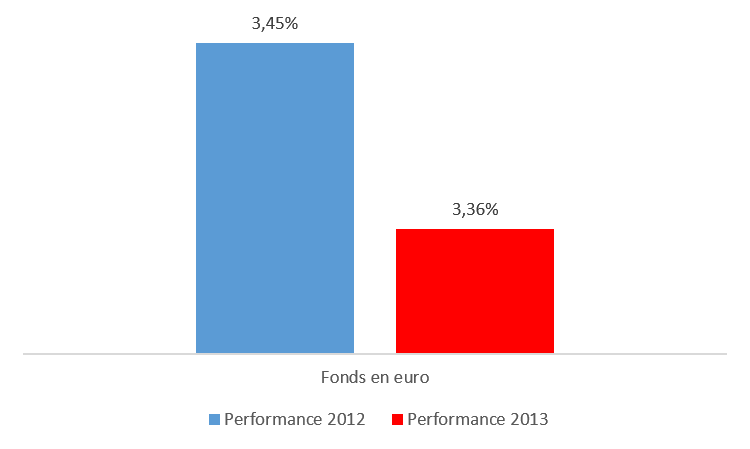

Après 3,43%, en 2011 et 3,45% en 2012, la performance 2013 du fonds en euro Afer s’est établie à 3.36%. Performance plus qu'honorable eu égard au poids considérable de ce fonds géré par Aviva (40 milliards d'euros), qui le maintient en tête du peloton des fonds en euro traditionnels.

Les rendements du fonds en euro sont nets de frais de gestion mais bruts de prélèvements sociaux (ces derniers sont aujourd'hui de 15,5%).

Unités de compte : du correct et du moins bon

Toutes les unités de compte du contrat Afer sont dans le vert en 2013, année durant laquelle la reprise des marchés actions s'est poursuivie (hors émergents) alors que les fonds obligataires ont souffert du début d'une hausse des taux (voir ici notre palmarès 2013). La performance 2013 est cependant en baisse par rapport à celle de 2012 pour tous les fonds sauf un.

Les rendements indiqués ici tiennent compte des frais de gestion du contrat : ceux-ci (0.475%) sont en effet prélevés sur les revenus (dividendes et coupons) perçus par les fonds et ne viennent pas en déduction du nombre de parts, comme c'est le cas généralement en assurance vie.

2 fonds lancés le 1er mars 2013 (voir ici notre analyse) ont connu des fortunes diverses, le fonds actions Etats-Unis a enregistré une très belle performance, le fonds Marchés Emergents mixte (actions et obligations) est à l'équilibre.

Zoom sur les unités de compte

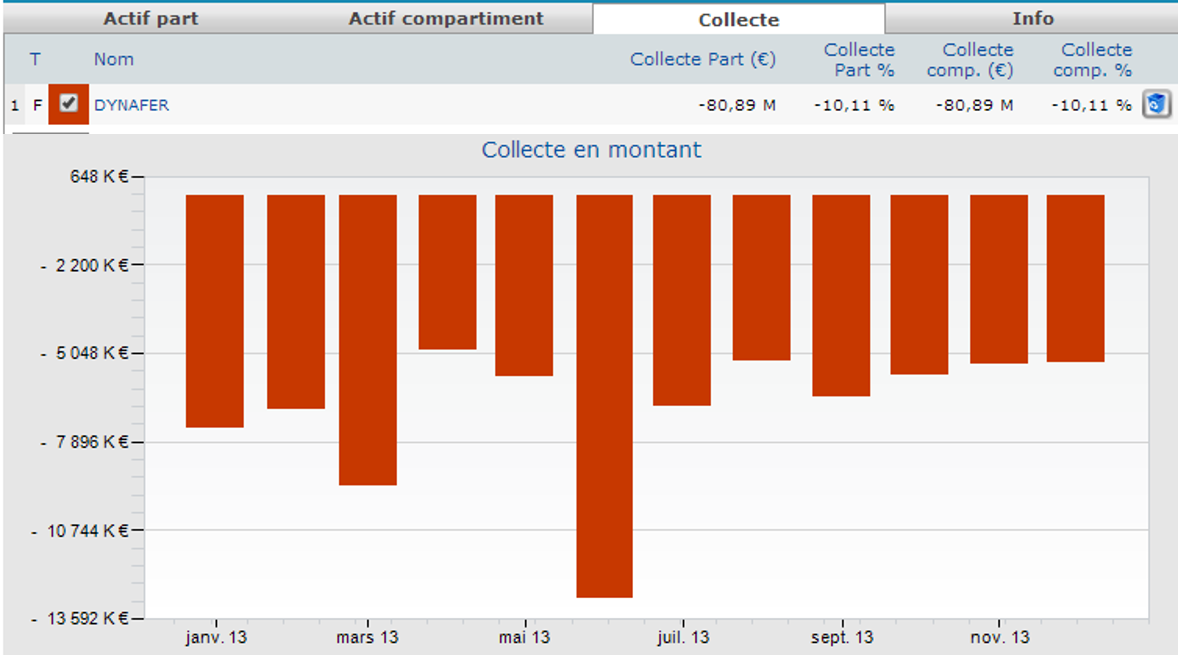

► Dynafer

Dynafer est un fonds prudent géré par Aviva Investors France : avec une performance annualisée de 2.36% entre le 7 juillet 2004 et le 31 décembre 2013, il fait un peu mieux que l'EONIA (le taux du marché monétaire au jour le jour) dont le rendement annualisé sur la même période est de 1.7%. Pas brillant quand on connaît l'horizon de placement très long d'un contrat d'assurance vie. Quand on retire les frais de gestion au titre des unités de compte de 0,475%, la performance est très faible (à peine supérieure à l'inflation) et très inférieure à celle du fonds en euro.

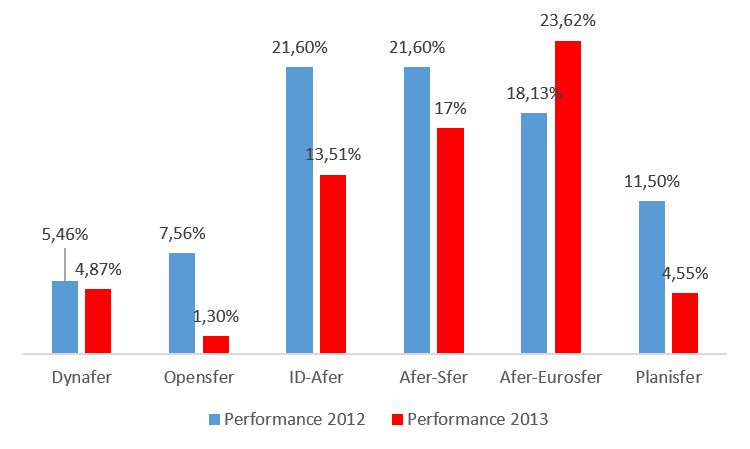

En 2012, Dynafer a connu une hausse de 4.87%, faisant suite à une hausse de 5,46% en 2012 et une baisse de -5.63% en 2011.

Dynafer pèse 757 millions d'euros au 14 janvier 2013 et a connu une décollecte de près de 81 millions pendant l’année 2013.

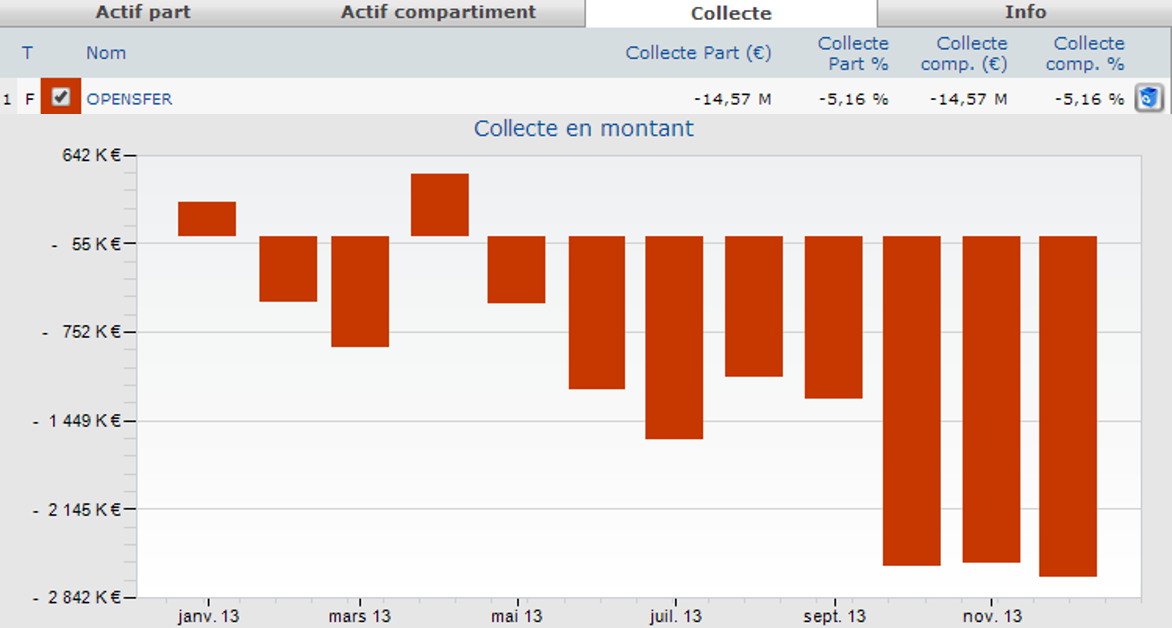

► Opensfer

En allant crescendo en matière de volatilité, le fonds suivant est Opensfer, qui cherche à atteindre "la performance la plus élevée en exploitant une diversité de classes d’actifs dans le cadre d’un objectif de volatilité inférieur à 8 %", sur une durée de placement recommandée de 8 ans.

Co-géré à l’origine par LFP et CPR Asset Management, Opensfer est géré par Aviva Investors France depuis 1 ans et a enregistré la performance extrêmement médiocre de 1.30% en 2013 (après-6.05% en 2011 et +7.56% en 2012). La moyenne de la catégorie s'est établie à +5,41%.

Depuis son lancement le 12 novembre 2007 et jusqu'au 31 décembre 2013, le fonds a réalisé une performance annualisée de 0.34%, très insatisfaisante pour les assurés (car négative après frais de gestion du contrat et inflation) et très inférieure à celle du fonds en euro.

Opensfer pèse près de 272 millions d'euros au 14 janvier 2013, après une décollecte de 14,7 millions en 2012. Les instances dirigeantes de l'association feraient bien de se pencher sur ce fonds, qui n'a jamais connu de performances satisfaisantes : confier au lancement la gestion à deux sociétés de gestion était déjà une stratégie peu lisible, la confier ensuite à Aviva Investors France, qui n'avait pas d'expertise en matière de gestion flexible, était tout aussi questionnable.

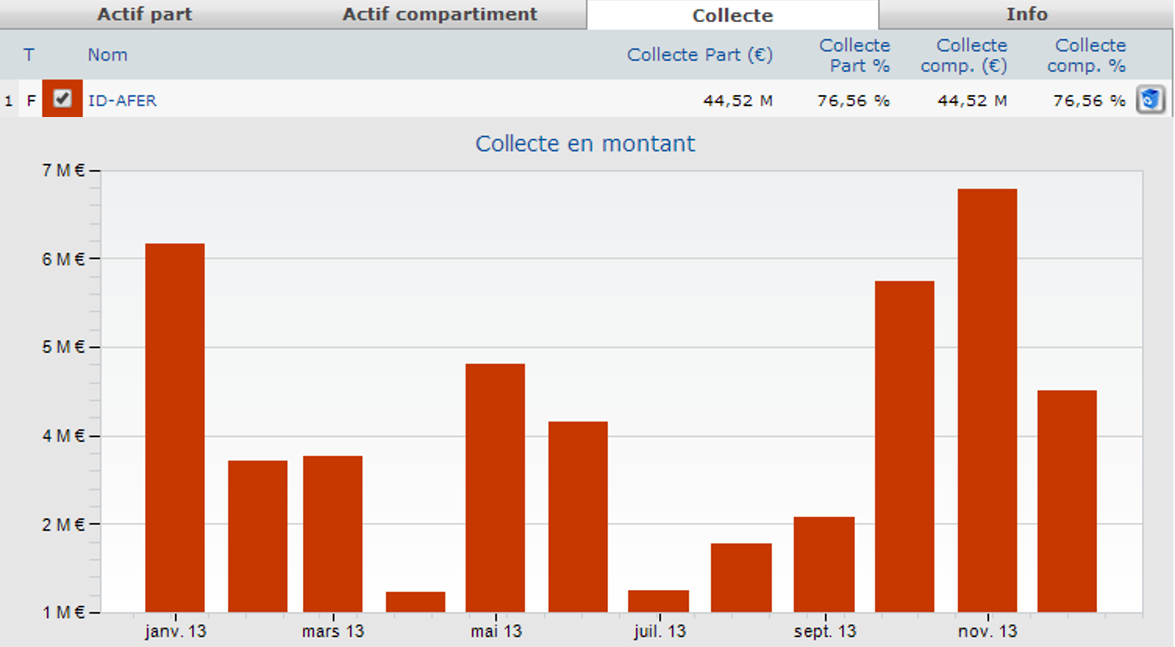

► ID-Afer

L'association a lancé début 2010 une nouvelle unité de compte, ID-Afer (voir notre analyse de l'époque ici). Ce fonds prudent utilisant une approche ISR (investissement socialement responsable) a enregistré une performance 2013 remarquable - 13,51% - après la performance exceptionnelle de 2012 (21.60%) et la baisse de 2011 (-6.55%).

L’actif d’ID-Afer reste modeste à l’échelle du contrat Afer : plus de 115 millions d’euros au 10 janvier 2014, avec une collecte de 44,5 millions en 2013.

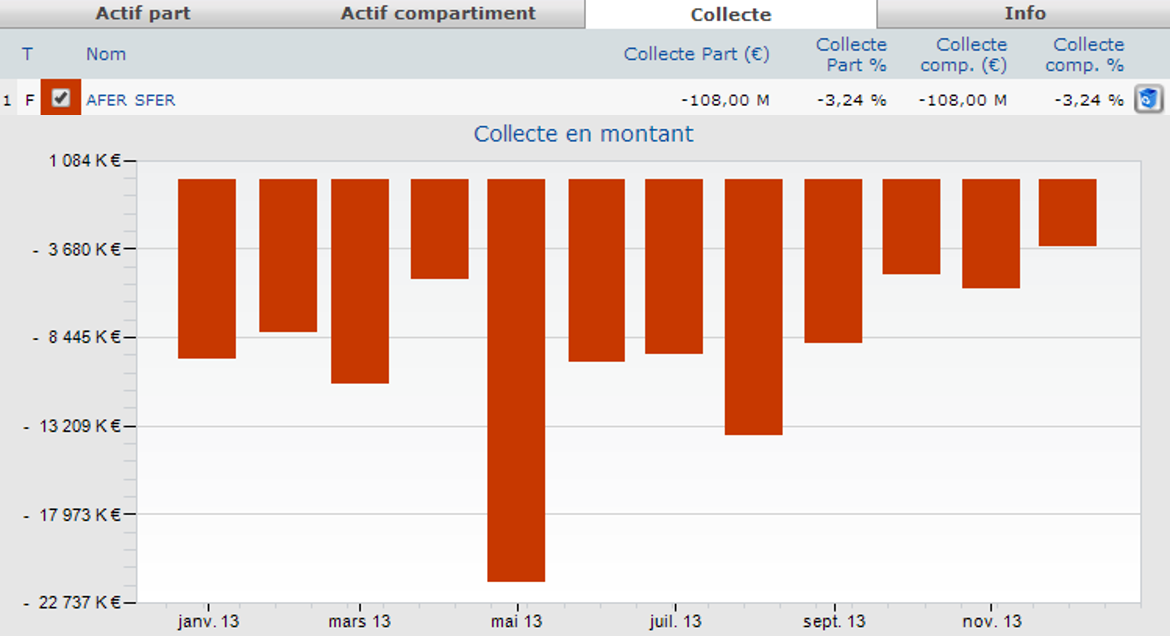

► Afer-Sfer

Afer-Sfer a enregistré en 2012 une hausse de 17%, après 17.79% en 2012 et une baisse de 10.13%, en 2011. Entre le 4 janvier 1999 et le 31 décembre 2013, le fonds a enregistré une performance annualisée de +5.5%, légèrement supérieure à celle du fonds en euro (qui est de +4.55%).

Afer-Sfer pèse plus de 3,77 milliards d'euros au 14 janvier 2014 et a décollecté à hauteur de 108 millions en 2013.

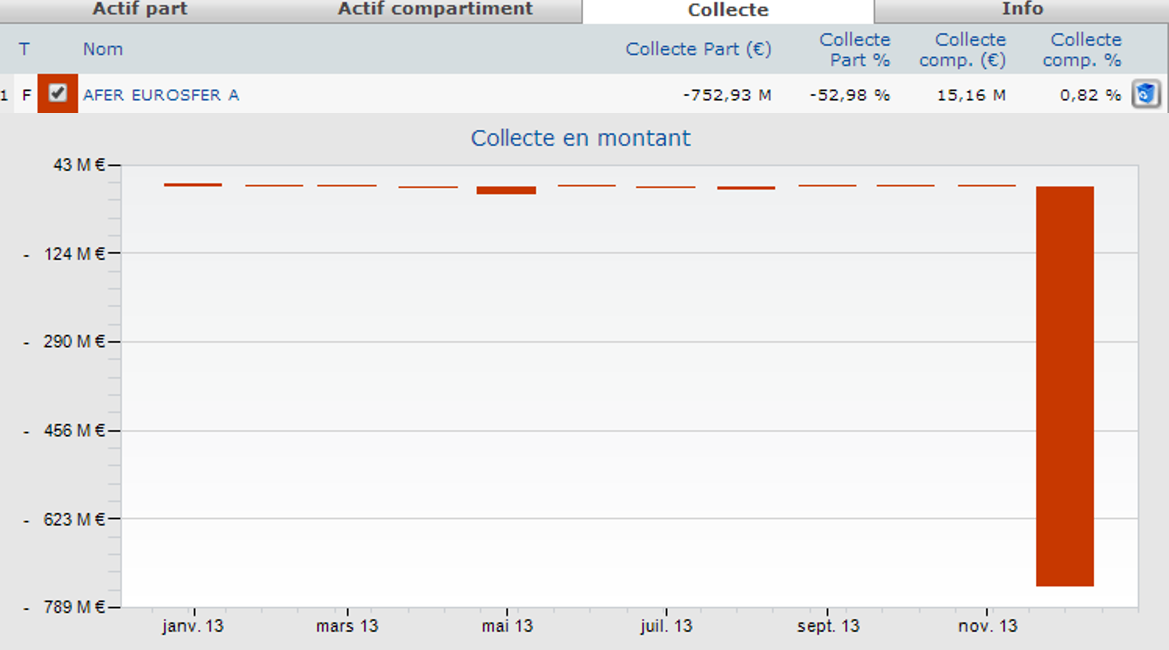

► Afer-Eurosfer

Afer-Eurosfer investit en actions de la zone euro et a enregistré une hausse de 23.62% en 2013, faisant suite à une hausse de 18.13%en 2012 et une baisse de 14,49% en 2011. Entre le 4 janvier 1999 et le 31 décembre 2013, Afer-Eurosfer a enregistré une performance annualisée de 2.02% soit une performance très inférieure à celle du fonds en euro.

Afer-Eurosfer pèse plus de 973 millions d'euros au 14 janvier 2014 et a subi une importante décollecte en 2013, à hauteur de 753 millions, presque entièrement sur décembre (ce qui laisse à penser que le fonds en euro, investi dans ce fonds, en est sorti partiellement, car un tel montant ne peut être le fait des seuls assurés investis dans l'unité de compte).

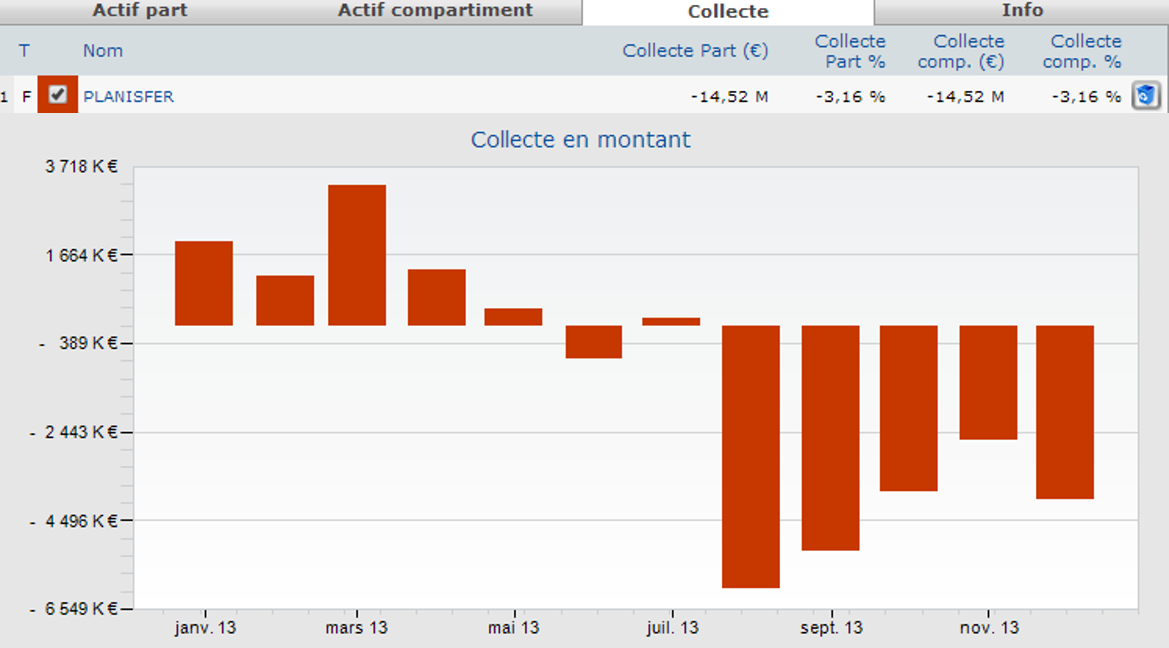

► Planisfer

Planisfer est le complément géographique d'Afer-Eurosfer, puisqu'il investit en actions des pays développés hors zone euro (65% Etats-Unis, 15% Japon, 10% Royaume-Uni, 5% Suisse et 5% Asie hors Japon).

Sa performance 2013 a été indigente, à 4.55%, après 11.50% en 2012 et, -7,62% en 2011. Performance indigente, car à des années-lumières de ce qu'ont fait les marchés auxquels le fonds s'expose . En utilisant la performance moyenne des catégories Quantalys correspondant à l'indice de référence de ce fonds, nous avons reconstruit une performance composite respectant les pondérations : elle est de 24.76%, à comparer aux 4.55% réalisés par le fonds. Accident industriel ?

De sa création (7 juillet 2004) au 31 décembre 2013, sa performance annualisée s'est élevée à 3.13%, une performance inférieure à celle du fonds en euro.

Ses encours sont peu élevés (environ 461 millions d'euros au 14 janvier 2014). Sa décollecte 2013 s'est élevée à 14.5 millions.

► Afer Actions Amérique

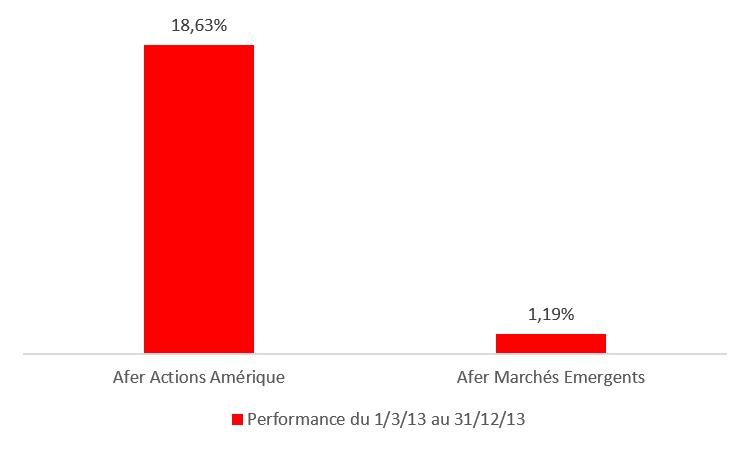

Bravo pour le lancement de cette unité de compte, qui comble une lacune ancienne et difficilement compréhensible du contrat, à savoir l'impossibilité de s'exposer au principal marché boursier mondial. Le timing est en outre heureux, avec une performance sur 10 mois de 18,63%.

L'encours du fonds s'élève à 58 millions d'euros au 16 janvier 2014.

.png)

► Afer Marchés Emergents

Cette unité de compte récente comble une lacune ancienne du contrat, l'impossibilité de s'exposer aux marchés émergents. Peu importe que le timing de lancement ait coïncidé avec une période difficile sur les marchés émergents, l'essentiel est d'avoir créé le fonds.

Il s'agit d'un flexible pouvant investir sur les valeurs européennes exposées aux marchés émergents, ainsi que sur les actions et obligations émergentes.

Comme pour Opensfer, la question de l'expertise d'Aviva Investors France se pose : autant cette société de gestion possède une excellente gestion obligataire, autant elle n'a pas d'historique probant en matière de gestion flexible, ni d'expertise sur les marchés émergents.

Le fonds a encore des encours modestes : 48 millions d'euros au 16 janvier 2014.

.png)

Des unités de compte moyennes mais peu chargées en frais

On l'a vu, rien d'exceptionnel dans la performance des unités de compte du contrat AFER. Du solide, parfois en ligne avec la moyenne de leur catégorie, parfois en-dessous. Quelques unités de compte posent un vrai problème.

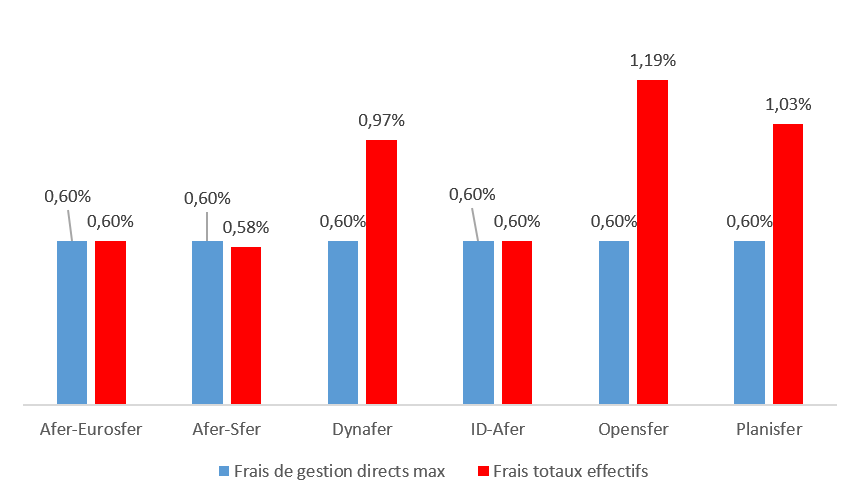

En revanche, pas grand chose à redire au niveau de frais de gestion des fonds : 1,19% au plus, c'est un niveau serré, qui permet, même en tenant compte des frais de gestion du contrat (0,475% prélevés sous forme de réduction du nombre d'unités de compte), d'avoir une gestion très bon marché à défaut de donner accès à de nombreux fonds et aux stars du marché.

Une analyse des frais totaux réellement facturés aux fonds montre néanmoins un niveau plus élevé de frais totaux pour les 3 fonds pouvant investir en fonds (alors que les autres investissent en titres en direct), en raison des frais supplémentaires encourus à ce titre : Dynafer, Opensfer et Planisfer (chiffres tirés des prospectus des fonds disponibles sur le site de l'AMF le 15 janvier 2013, relatifs à l'exercice clôturé en septembre 2012).

Les frais de Dynafer ont baissé d'un exercice à l'autre, de 1,16% à 0,97%. Ceux d'Opensfer ont baissé de 1,27% à 1,19%. Bravo, c'est autant de plus pour rémunérer l'épargne des assurés.

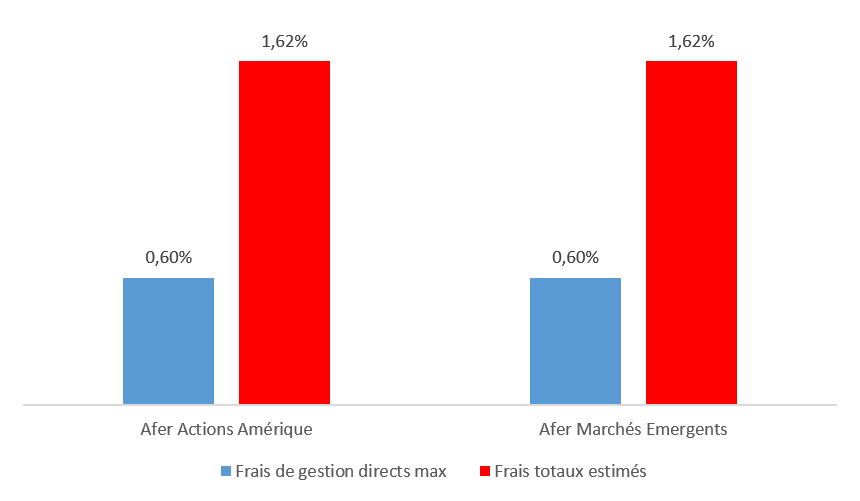

Les frais estimés dans le prospectus des deux nouveaux fonds consultés le 18 janvier 2014 sur le site de l'AMF sont trop élevés (1,62%), il serait souhaitable que les frais réels du premier exercice clôturé soient inférieurs. Rendez-vous en fin d'année pour le vérifier.