A quoi sert la gestion alternative multistratégies ?

Publié le 04/06/2008 - Philippe MaupasParmi les différentes catégories de fonds de gestion alternative Quantalys, l'une d'entre elles commence à trouver son chemin vers les portefeuilles des investisseurs privés, par le biais de l'assurance vie : il s'agit des fonds de gestion alternative multistratégies.

La gestion alternative a parfois une réputation sulfureuse, en raison des accidents industriels spectaculaires dont son histoire est émaillée : LTCM, Amaranth sont des hedge funds ayant perdu des sommes qui frappent l'imagination. Mais ces produits sont réservés à une très faible frange de la population des investisseurs, leur ticket d'entrée étant très élevé.

En France, et depuis 2003, le cadre réglementaire fixé par l'AMF a permis le développement de fonds de gestion alternative accessibles à un plus grand nombre d'investisseurs, notamment privés. L'AMF a en effet créé les fonds à règles d'investissement allégées (ARIA), eux-mêmes répartis en 3 catégories : ARIA, ARIA à effet de levier (ARIA EL) et OPCVM de fonds alternatifs. Les fonds ARIA et ARIA EL sont des fonds de gestion alternative employant généralement une seule stratégie, la différence entre les 2 étant que le fonds ARIA EL dispose de la faculté de s'endetter pour pouvoir investir plus que les actifs qui lui sont confiés par les investisseurs (cette faculté étant une source de maximisation de la performance si le gérant délivre une performance supérieure à celle du coût de l'endettement et de risque dans le cas contraire). Qui dit mono-stratégie dit risque accru, en raison de la concentration des investissements sur un secteur.

Les OPCVM de fonds alternatifs sont des fonds de fonds investissant dans différentes stratégies alternatives (cliquez ici pour découvrir les catégories Quantalys recouvrant les principales stratégies). La société de gestion est en charge d'analyser et de sélectionner des fonds de gestion alternative généralement mono-stratégies, de construire le portefeuille en fonction de ses anticipations pour les différentes stratégies et d'en assurer le suivi. La diversification des stratégies les rend moins risqués que les fonds mono-stratégie.

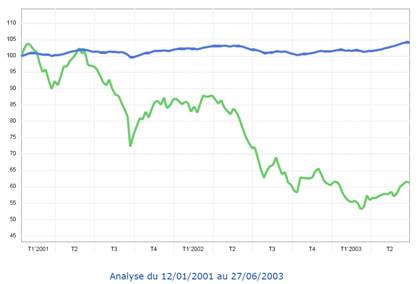

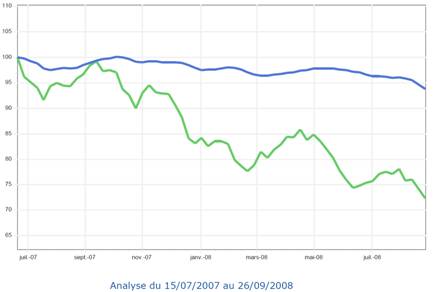

La finalité de la gestion alternative est de délivrer des performances toujours positives et aussi régulières que possible quelle que soit l'orientation des principaux marchés financiers (actions, obligations, devises, matières premières). Sur une durée de 8 ans, les résultats sont très probants, comme le montre le graphique ci-dessous, comparant la moyenne de la catégorie Gestion Alternative multistratégies (en bleu) à celle de la catégorie Actions Monde (en vert) entre le 8/1/1999 et le 26/9/2008 : la première catégorie est à +40% sur la période, quand les actions Monde sont à zéro.

En théorie, quand les marchés actions sont haussiers, ce qui fut le cas entre 2004 et 2006, la plupart des stratégies de gestion alternative ont des performances très inférieures à celles des actions. C'est bien le cas quand on compare la moyenne des 2 catégories entre le 2/1/2004 et le 13/7/2007.

En revanche, quand les marchés actions sont baissiers, comme ce fut le cas de 2001 à 2003, ou comme c'est le cas depuis août 2007, la gestion alternative délivre des performances très supérieures à celles des indices boursiers, même si elles ne sont pas nécessairement positives. C'est bien le cas quand on compare la moyenne des 2 catégories entre le 12/1/2001 et le 27/6/2003 et entre le 15/7/2007 et le 26/9/2008.

Les contrats d'assurance vie distribués sur internet ou par les conseillers en gestion de patrimoine indépendants commencent à référencer des fonds de gestion alternative multistratégies. Dans le cadre de l'assurance vie, c'est en effet l'assureur qui est juridiquement détenteur des fonds dans lesquels il investit pour le compte des assurés, ce qui lui permet d'accéder à des produits éligibles à l'assurance vie auxquels des particuliers n'auraient pas nécessairement accès sans restriction : c'est notamment le cas des fonds ARIA, qui sont accessibles aux particuliers investissant au minimum 10000 euros. Plus de minimum dans un contrat d'assurance vie pour l'assuré, puisque c'est l'assureur qui investit et qu'il fait partie des investisseurs professionnels pouvant accéder à de tels produits.

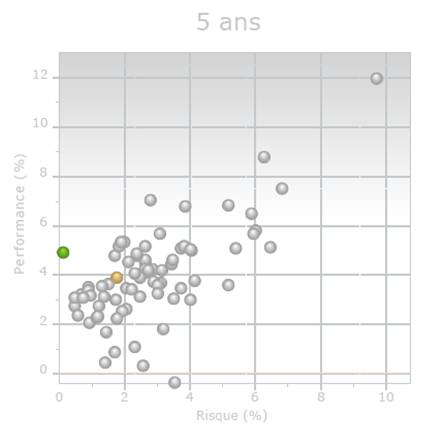

La raison d'être d'un fonds de gestion alternative multistratégies n'est pas d'améliorer les performances d'un portefeuille mais d'en réduire le risque : quand on regarde en effet un nuage de points risque/rendement de tous les fonds de cette catégorie sur 5 ans (au 30/8/2008), on constate que la grande majorité des fonds délivrent une performance annuelle comprise entre 2 et 6%. Rien de très excitant en apparence, si ce n'est la régularité de ces performances, qui finit par payer sur le long terme comme nous l'avons vu dans les graphiques ci-dessus. Le point orange représente la moyenne de la catégorie et le point vert l'EONIA + 2%.

De surcroît, la faible volatilité (généralement inférieure à 6%) et la faible corrélation de ces fonds avec les fonds des catégories actions permet de réduire la volatilité globale d'un portefeuille. Si la corrélation sur 5 ans calculée au 30/8/2008 entre la moyenne des catégories actions France et Actions Europe, Japon et Etats-Unis est respectivement de 0.97, 0.57 et 0.75, la corrélation sur la même période entre la moyenne des catégories gestion alternative multistratégies et actions France, Europe, Japon et Etats-Unis est respectivement de 0.37, 0.42, 0.32 et 0.25, soit des niveaux beaucoup plus bas.

L'arithmétique du calcul du risque d'un portefeuille est telle qu'il ne s'agit pas simplement de la moyenne pondérée du risque de chacun des composants mais que les corrélations jouent un rôle important : en bref, une corrélation faible entre deux composants d'un portefeuille permet de réduire le risque de celui-ci. Et donc l'introduction de fonds de gestion alternative multistratégies permet de réduire le risque d'un portefeuille diversifié.