Inde : la confiance au tapis

Publié le 19/01/2009 - Philippe MaupasSatyam Computer Services est une société indienne de services informatiques, considérée jusqu'à récemment comme la 4ème de ce secteur en très forte croissance depuis des années, porté par l'excellence des informaticiens indiens, une base de coût faible, et l'appétit des multinationales pour le recours à des compétences offshore et à l'externalisation des services informatiques.

Las, son fondateur, B. Ramlinga Raju, a depuis confessé que la réalité était très différente des comptes audités par PwC d'une entité cotée à la bourse de Bombay, aux Etats-Unis et à Amsterdam. Depuis plusieurs années en effet, Raju aurait truqué les comptes, inflaté les bénéfices et inventé des liquidités, pour un montant proche de 800 millions d'euros.

L'enquête en cours donnera des indications sur les motivations de cette fraude et sur les montants exacts, mais cette révélation dévastatrice a bien entendu porté un préjudice considérable à un marché qui n'en avait pas besoin, ayant enregistré en 2008 une performance de -52,4% de l'indice phare du Bombay Stock Exchange, le Sensex, composé de 30 valeurs.

Une gouvernance très insuffisante

Cette nouvelle fraude illustre un des risques posés par les marchés dits "émergents", celui d'une gouvernance perfectible. En effet, il est tout à fait surprenant qu'une fraude comptable d'une telle ampleur ait pu passer à travers les mailles de plusieurs filets : celui du commissaire aux comptes, PwC, qui contrairement au cabinet certifiant les comptes de la société de Bernard Madoff, est une institution très honorablement connue et active dans le monde entier, celui de la Bourse de Bombay, et accessoirement ceux des 2 autres places sur lesquelles l'action était cotée, et celui des analystes suivant la valeur.

La faute à qui, ou à quoi ? A des normes comptables pas suffisamment strictes, à un régulateur ne disposant pas des moyens nécessaires, ni d'une volonté suffisante de contrôler, à des conseils d'administration pas suffisamment indépendants, à une protection insuffisante pour les actionnaires minoritaires.

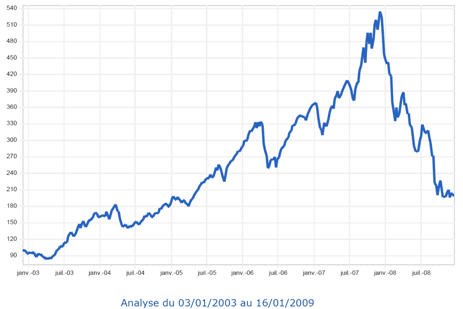

Toutes ces lacunes ont pu être masquées par le très long marché haussier qu'a connu l'Inde entre 2003 et 2007 (voir le graphique ci-dessous), mais redeviennent criantes quand la mer se retire : le roi est nu et c'est l'actionnaire qui paie.

Des émergents, oui, mais pas trop

Les places boursières considérées comme "émergentes" ont fait d'immenses progrès depuis le début du siècle, mais il leur reste encore un long chemin à parcourir pour offrir un degré de protection acceptable.

Pour cette raison, la part des actions des pays émergents dans un portefeuille doit être limitée : dans nos allocations d'actifs types, il n'y en a pas plus de 8% du total.

De surcroît, le choix d'un fonds mono-pays (Inde, Chine ou Russie par exemple) implique un risque supplémentaire lié à la moindre diversification. C'est pour cela que nous préconisons le recours à des fonds investis sur la totalité des marchés émergents, pour mieux diversifier les risques (catégorie Quantalys : actions pays émergents Monde).

Quant à la fraude, on se souviendra utilement qu'elle n'est pas réservée aux marchés émergents : Enron, Parmalat, Madoff sont des fraudes ayant eu lieu aux Etats-Unis et en Europe, marchés éminemment "développés".