Frais de gestion : Une baisse des frais depuis 10 ans qui devrait s’accélérer avec la crise du coronavirus

Publié le 02/04/2020 - Jean-François BayConcernant les frais des fonds d’investissement, cette diminution est régulière depuis plusieurs années et s’est encore accélérée sur les deux dernières années.

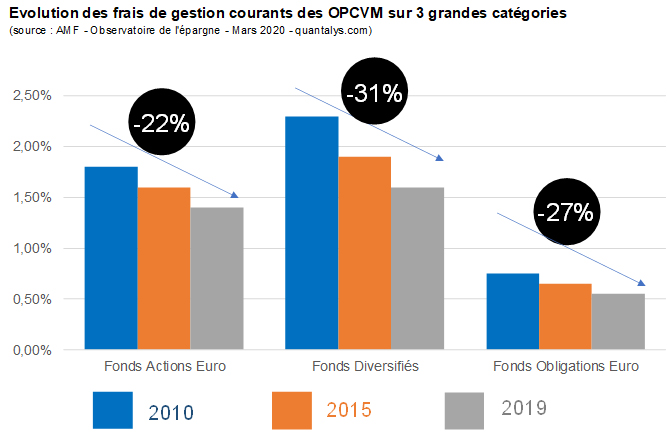

Une baisse structurelle qui s’était déjà accélèrée

En effet, pour les fonds d’actions françaises, les frais courants moyens sont passés sur 10 ans de 2,3 % à 1,8 % sur la dernière année. Les frais pour les fonds Actions Euro, catégorie plus concurrentielle, atteignent 1,4%.

En comparaison, les frais de gestion courants moyens pour les ETF Actions sont à 0,38 % et les fonds Actions classés « indiciels » ont affiché des frais moyens de 0,99 %.

Attention, ces frais courants ne prennent pas en compte les commissions de surperformance. En intégrant ces frais variables, on obtient le niveau moyen des frais annuels totaux (TFE) des fonds. Pour une année comme 2017, les frais courants des fonds actions passent donc en moyenne de 1,66% à 1,90% (soit une hausse de 0,24% des frais en raison des frais variables). Sur une mauvaise année boursière comme 2018, les frais courants moyens passent de 1,58% pour l’ensemble des fonds actions à 1,68% (soit une hausse de 0,10%).

Dans la catégorie des fonds diversifiés, les frais courants moyens sont passés de 2,3 % à 1,6 %. Les frais les plus élevés concernent les fonds internationaux, à 1,74% pour les fonds actions Monde, 1,71% pour les fonds diversifiés Monde et 1,34% pour les fonds obligations Monde. Notons que pour les fonds monétaires, dans un environnement de taux négatifs, les frais de gestion courants moyens restent à 0,13%. Autre point d’attention : Parmi les produits les plus chargés, on trouve les fonds à performance absolue (1,77%) et les produits garantis (1,23%).

Cependant, même si dans l’absolu ces niveaux de frais semblent élevés, pour l’industrie de la gestion, cela représente globalement une baisse tendancielle de -25% à -30% des frais de gestion courants sur 10 ans.

Cinq phénomènes majeurs expliquent cette tendance de long terme :

- Un désamour des épargnants français pour les marchés financiers en général et les fonds traditionnels en particulier. En effet, les placements en actifs risqués (actions, obligations…) par les épargnants affichaient un flux négatif à la fin 2019.L’épargnant français est averse aux risques. Et ce phénomène s’est aggravé ces dernières années. Les placements favoris sur 2019 ont été :

- Le cash et les produits liquides (Livret A…) : En 2019, ils ont épargné environ 50 milliards d’euros en dépôts à vue et 40 milliards en livrets d’épargne.

- Le fonds euros de l’assurance-vie (en 2019, les versements en assurance vie se sont établis à 145 milliards d'euros (contre 140 milliards en 2018). Les versements sur les unités de compte (UC) n’ont représenté que 27 % des versements).

- L’immobilier : En 2019, les SCPI ont collecté 8,6 milliards d’euros (+ 68 % par rapport à 2018). L’encours total des SCPI était de 65,1 milliards d’euros à fin 2019 (+17 % par rapport à 2018).

- D’ailleurs il convient de noter que l’AMF a observé une baisse des frais des placements financiers également pour les investissements directs en actions

- La concurrence exacerbée des gérants mondiaux dans un marché ouvert

- La concurrence des fonds indiciels et ETF : Par rapport aux frais de gestion courants des fonds Actions traditionnels à 1,58%, les frais de gestion courants moyens pour les ETF Actions sont à 0,38 % et les fonds Actions classés « indiciels » ont affiché des frais moyens de 0,99 %.

- La réglementation et la transparence sur les frais auprès des épargnants européens. En effet, la réglementation européenne s’est renforcée depuis 2018 : elle exige que les investisseurs soient informés des frais des placements proposés avant d’y souscrire et vise à leur donner les moyens d’évaluer dans la durée cet impact des frais.

- Enfin, le niveau des taux bas voire négatifs. Difficile dans un contexte de taux négatifs de prélevés des frais élevés qui viendraient grever la performance des fonds Taux, obligataires ou monétaires par exemple.

La crise du coronavirus ne va rien arranger et devrait jouer comme un accélérateur de particules

Nul doute que la crise du coronavirus que nous connaissons actuellement ne va pas inverser la tendance, bien au contraire ! Après avoir subi des baisses violentes de -40% sur les actions françaises en 1 mois par exemple, les épargnants français seront nécessairement plus frileux et privilégieront encore les produits prudents et liquides au détriment des fonds. Ils auront également en tête de constituer une épargne de précaution en vue de la crise économique qui risque de suivre la crise sanitaire. Enfin, ils auront également en tête les possibles hausses d’impôts qui devraient suivre la hausse exceptionnelle des dettes en raison des plans de relance engagés. Italie, Espagne, Allemagne … : Nous pouvons étendre ces comportements à l’Europe toute entière !

La baisse des marchés pèsera sur la rentabilité des sociétés de gestion et devrait donc exacerber la compétition et donc peser par ricochet sur les frais de gestion.

Plusieurs phénomènes devraient également influencer le secteur comme la concentration et les opérations de M&A post-crise, le développement des gestions quantitatives « low cost » , la gestion responsable , durable voire locale, le financement de la Tech ou encore les besoins de financements sur les actifs tangibles avec les Etats.

https://www.amf-france.org/fr/actualites-publications/publications/observatoire-de-lepargne/lettres-de-lobservatoire-de-lepargne/lettre-de-lobservatoire-de-lepargne-de-lamf-ndeg-37-mars-2020