Le match Tricolore Rendement/Centifolia

Publié le 08/04/2009 - Philippe MaupasLes marchés haussiers des années 2003 à 2007 avaient un peu occulté quelques fonds anciens, à la réputation très établie, sur des classes d'actifs peu exotiques comme les actions françaises.

Pendant cette période, les marchés émergents ont délivré en effet des performances stratosphériques avec des niveaux de volatilité inférieurs à leur moyenne historique. Le retournement brutal qui a débuté à l'été 2007 a remis sur le devant de la scène deux très grands et bons classiques de la gestion actions France, Tricolore Rendement et Centifolia.

Rappelons tout d'abord que les actions France constituent une brique importante de toute allocation d'actifs comportant une exposition en actions. Rappelons ensuite qu'il convient également d'exposer son portefeuille à l'Europe, aux Etats-Unis et à l'Asie développée, ainsi que, dans certains cas, aux marchés émergents (mais dans une faible proportion). Attention à ne pas surpondérer les actions françaises : pour la plupart des investisseurs français, l'exposition au marché domestique est de fait importante (notamment pour les actifs, directement exposés à l'évolution de l'économie française dans leur vie professionnelle) et il est important de profiter des autres zones géographiques pour diversifier les risques.

Tricolore Rendement, 10 ans et toujours en pleine forme

Tricolore Rendement a été créé par Edmond de Rothschild Asset Management le 4 décembre 1998, il vient donc de fêter ses 10 ans. Actuellement géré par Pierre Nebout, il a également été géré dans le passé par Jean-Charles Mériaux, l'actuel gérant de Centifolia. Ce fonds a été le premier de la gamme "Rendement" d'EDRAM. L'approche rendement consiste à rechercher les valeurs présentant des rendements nets élevés et des décotes en terme de ratio cours/actif net, cours/cash flow ou cours/bénéfice par rapport aux sociétés comparables.

Il s'agit là typiquement d'une approche de type "Value" et Tricolore Rendement est par conséquent dans la catégorie Quantalys Actions France Value. Après avoir appliqué un premier filtre quantitatif, l'équipe de gestion construit un portefeuille assez concentré de 30 à 50 valeurs et se fixe un maximum de 50% de valeurs cycliques et financières pour donner un aspect défensif au fonds. Dans certaines phases de marché, Tricolore Rendement s'autorise une position en cash.

Le portefeuille qui résulte de cette approche systématique va donc monter moins que le marché, mais baissera également beaucoup moins. Certaines données calculées par Quantalys le montrent, notamment l'up capture ratio (ratio de capture de la hausse) et le down capture ratio (ratio de capture de la baisse).

Ces ratios indiquent respectivement le pourcentage de la hausse et de la baisse du marché pris par le fonds. Un fonds ayant un up capture ratio de 1,2 montera de 20% de plus que le marché quand ce dernier est haussier, un fonds ayant un down capture ratio de 0,8 baissera de 20% de moins (1-0,8 = 0,2) que le marché quand ce dernier est baissier. Dans un monde idéal, on recherchera donc un fonds avec un up capture ratio supérieur à 1 et un down capture ratio inférieur à 1, mais dans la vraie vie, on n'a généralement pas les 2 simultanément.

L'up capture ratio de Tricolore Rendement, calculé au 31 mars 2009, est de 0,69 sur 1 an, de 0,8 sur 3 ans et de 0,78 sur 5 ans. En clair, Tricolore Rendement monte beaucoup moins que le marché quand celui-ci est haussier, ce qui reflète la construction délibérément défensive du portefeuille. Le down capture ratio calculé au 31 mars 2009 est de 0,64 sur 1 an et de 0,61 tant sur 3 que sur 5 ans. Tricolore Rendement a donc su atténuer considérablement les baisses du marché (de 36% sur 1 an et de 39% sur 3 et 5 ans).

Les résultats sont très probants sur longue période : sur 10 ans, du 2 avril 1999 au 3 avril 2009, la performance annualisée de Tricolore Rendement est de 8,49% et sa volatilité de 15,09%. Peu d'investissements en actions peuvent se targuer d'avoir délivré une performance positive sur 10 ans et 8,49% par an est un résultat tout simplement remarquable. La performance annualisée du fonds en euro du contrat AFER, arrêtée au 31/12/2008, est par exemple de 5,07% sur 10 ans.

Avec un tel track record, Tricolore Rendement pèse un peu plus de 2,5 milliards d'euros au 6 avril 2009.

Centifolia, le challenger

Créé le 4 octobre 2002 au sein de DNCA Finance, Centifolia présente de nombreuses similitudes avec Tricolore Rendement. Il est tout d'abord géré par Jean-Charles Mériaux, qui a rejoint la société le 1er octobre 2002, en provenance ... d'Edmond de Rothschild Asset Management, où il était directeur de la gestion actions françaises et européennes. Igor De Maack cogère Centifolia avec Jean-Charles Mériaux.

Ni l'objectif de gestion ni la stratégie d'investissement du prospectus de Centifolia ne font explicitement référence à une approche de type Value. Il est par conséquent dans la catégorie Quantalys Actions France, nos critères de catégorisation étant fondés sur la lecture du seul prospectus. Dans sa documentation commerciale en revanche, Centifolia revendique une approche Value et défensive. Le fonds ne s'interdit pas d'investir en small caps et prévoit de pouvoir être investi en cash ou en obligations jusqu'à hauteur de 25% de son actif.

Le caractère défensif du fonds est attesté par les données calculées par Quantalys, mais, de façon plus surprenante car ce n'est pas l'image que l'on en a, Centifolia capte la majeure partie des hausses : son upside capture ratio est en effet de 0,99 sur 1 an, de 0,96 sur 3 ans et de 0,95 sur 5 ans. Son downside capture ratio est de 0,75 sur 1 an, de 0,72 sur 3 ans et de 0,69 sur 5 ans. Difficile d'expliquer cette asymétrie de comportement, qui peut être due au choix des valeurs, au market timing (dans ce cas la capacité de l'équipe de gestion à avoir très peu de cash en phase de hausse) ou à une combinaison des deux.

Sur la période allant du 4/10/2002 au 03/04/2009, Centifolia a enregistré une performance annualisée de 7,16% avec une volatilité de 17% (contre respectivement 3,50% et 19,17% pour la moyenne de sa catégorie Quantalys). Cette performance est tout à fait remarquable.

Centifolia pèse un peu plus de 1,8 milliard d'euros au 6 avril 2009, soit 28% de moins que Tricolore Rendement.

Le match Tricolore Rendement/Centifolia

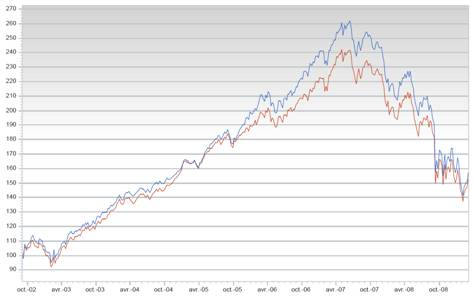

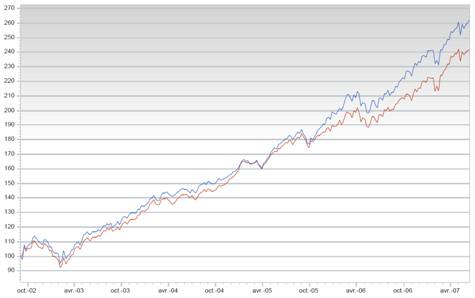

Très difficile de départager ces 2 excellents fonds. Si on les compare sur la totalité de leur histoire commune, léger avantage à Centifolia (part C, en bleu) : +57,16% entre le 4/10/2002 et le 3/4/2009 contre +52,79% à Tricolore Rendement (part C, en rouge). La volatilité de Centifolia, à 17%, est légèrement supérieure à celle de Tricolore Rendement (16,26%), sans que cette différence soit significative.

Sur période haussière, du 4/10/2002 au 13/7/2007, Centifolia creuse l'écart, avec une performance de 162,02% contre "seulement" 141,84% à Tricolore Rendement, au prix d'un écart de volatilité cette fois plus important : 12,03% contre 10,75%.

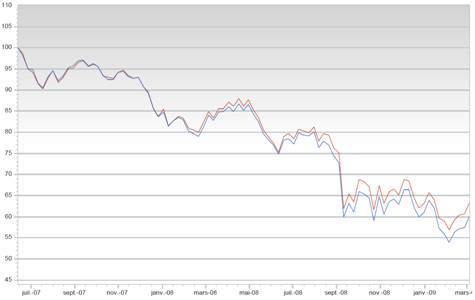

En période baissière, la hiérarchie s'inverse : entre le 13/7/2007 et le 4/3/2009, Tricolore Rendement perd 36,82% contre 40,02% à Centifolia, avec une volatilité quasi égale (25,51% pour Tricolore Rendement et 25,63% pour Centifolia).

Les frais de gestion maxi de Tricolore Rendement sont de 2%, ceux de Centifolia de 2,39%. Les frais de gestion effectivement perçus au titre du dernier exercice comptable disponible dans les prospectus des 2 fonds sont de 1,97% pour Tricolore Rendement (exercice clôturé le 31/12/2007) et de 2,39% pour Centifolia (exercice clôturé le 30/6/2008).

Les commissions de mouvement, qui s'ajoutent aux frais de gestion et viennent en déduction de la performance brute du fonds, se sont élevées à 0,18% pour Tricolore Rendement (soit un total de frais de 2,15%) et à 0,12% pour Centifolia (soit un total de 2,51%). L'avantage est donc à Tricolore Rendement en matière de frais au vu des dernières données publiées. A noter que DNCA Finance conserve jusqu'à 90% des commissions de mouvement, alors qu'elles sont acquises au dépositaire à 100% pour Tricolore Rendement.

Tricolore Rendement ou Centifolia ?

Impossible de trancher : les 2 fonds ont des philosophies d'investissement similaires, des résultats et un comportement très proches résultant en une corrélation très élevée : 0,98 sur la période allant du 4/10/2002 au 3/4/2009. Rien à escompter en matière de réduction du risque d'un investissement dans les 2, c'est ici une affaire de goût personnel : à vous de choisir. Les seuls facteurs de différenciation sont la meilleure capacité passée de Centifolia à capter la hausse et la meilleure capacité passée de Tricolore Rendement à atténuer les baisses.

Ces deux FCP, référencés dans de très nombreux contrats d'assurance vie (distribués sur internet ou via des conseillers en gestion de patrimoine indépendants) sont des valeurs de fond de portefeuille pour la poche actions françaises, à conserver sur le long terme.

Vous pouvez comparer Tricolore Rendement et Centifolia en cliquant ici.

Et vous n'oublierez pas de lire le prospectus de Centifolia disponible ici, et celui de Tricolore Rendement disponible là.