Suivi de portefeuille : rebalancer ou pas ?

Publié le 20/05/2009 - Philippe MaupasQue faire de son portefeuille de fonds une fois qu'il a été constitué ?

Deux grandes approches sont communément utilisées : la première consiste à ne pas modifier les poids des fonds et à laisser le portefeuille évoluer au fil du temps. On parle alors d'une approche "Buy and Hold" (on achète - buy - et on conserve - hold). La seconde consiste à rebalancer périodiquement le portefeuille afin de rétablir les pondérations initiales des fonds qui le composent. On parle alors d'une approche en "Constant Mix" (répartition constante).

L'approche Buy and Hold

C'est l'approche la plus simple et la plus courante, car elle ne nécessite aucune action de la part de l'investisseur. Ce dernier investit, procède le cas échéant à des versements ultérieurs périodiques ou réguliers et ne modifie pas la répartition des fonds dans son portefeuille, lequel évolue et se déforme, dès lors qu'il comporte au moins 2 fonds appartenant à 2 classes d'actifs différentes.

Les classes d'actifs qui s'apprécient le plus voient leur poids relatif dans le portefeuille augmenter, celles qui s'apprécient le moins voient leur poids relatif diminuer. L'allocation d'actifs du portefeuille se déforme donc au fil du temps.

Ne rien faire consiste à considérer implicitement qu'un fonds dont la valeur augmente continuera de s'apprécier dans le futur. Et donc, pour reprendre les termes d'un adage boursier, à croire que les arbres montent jusqu'au ciel.

L'approche Constant Mix

L'approche Constant Mix postule que les poids initiaux des fonds du portefeuille doivent être rétablis périodiquement. Ce "rebalancement" du portefeuille va consister à vendre les fonds ayant le plus progressé pour racheter les fonds ayant le moins progressé. La fréquence de rebalancement est à la discrétion de l'investisseur : il peut s'agir de rendez-vous fixes (tous les mois, tous les 3 mois, tous les 6 mois, tous les 12 mois) ou bien d'un suivi permanent avec des plages de fluctuation pour chacun des fonds permettant de ne pas alerter l'investisseur trop fréquemment.

Prenons l'exemple d'un portefeuille composé d'un fonds A pour un montant initial de 4000 euros et d'un fonds B pour un montant initial de 6000 euros. La répartition ciblée est donc de 40% pour le fonds A et de 60% pour le fonds B. 3 mois plus tard, la valorisation du fonds A est de 5000 euros et celle du fonds B de 5000 euros. Le poids du fonds A est maintenant de 50%, celui du fonds B de 50%. Le rebalancement va consister à vendre pour 1000 euros du fonds A pour acheter le même montant du fonds B, et rétablir ainsi le ratio 40% fonds A et 60% fonds B.

L'emploi de cette approche implique de croire à la théorie du retour à la moyenne : un fonds exposé à des marchés risqués ne va pas monter ni baisser indéfiniment, mais revenir à sa moyenne de long terme. A une phase de hausse succède une baisse et vice versa.

Avantages et inconvénients des 2 approches

Le Buy and Hold produit des résultats supérieurs à ceux du Constant Mix, toutes choses égales par ailleurs, quand les marchés montent ou baissent sans à-coups. En Constant Mix, dans un marché haussier, si je vends ce qui a monté pour racheter ce qui a baissé, je me prive de la poursuite de la hausse sur la partie haussière du portefeuille. Le même raisonnement s'applique dans le cas d'un marché baissier : en Constant Mix, j'achète avec le produit de la vente des fonds "haussiers" des fonds "baissiers" dont la baisse continue.

Le Constant Mix produit des résultats supérieurs à ceux du Buy and Hold, toutes choses égales par ailleurs, quand les marchés oscillent. En Constant Mix, à condition que ma fréquence de rebalancement soit en phase avec celle des oscillations du marché, si je vends ce qui a monté pour racheter ce qui a baissé, je suis moins touché par la baisse qui affecte les valeurs ayant monté, puisque j'y suis moins exposé. Et si je réinvestis sur les valeurs ayant baissé, je bénéficierai sur ce réinvestissement de la remontée de ces valeurs.

Travaux pratiques

Prenons l'exemple d'un portefeuille constitué le 18/07/2003, se composant à l'origine de 6000 euros du fonds en euro générique Quantalys (ce produit n'existe pas et ses performances sont la moyenne de celles des fonds en euro de la base de données Quantalys) et de 4000 euros du fonds Magellan (part D).

Ce portefeuille est délibérément simple et caricatural. Simple car il n'y a que 2 classes d'actifs, l'une, le fonds en euro, enregistre des performances toujours positives, l'autres, les actions émergentes Monde, est soumise aux fluctuations des marchés actions. Caricatural, car une telle répartition ne correspond pas à ce que nous préconisons en matière de diversification des risques, donc des classes d'actifs.

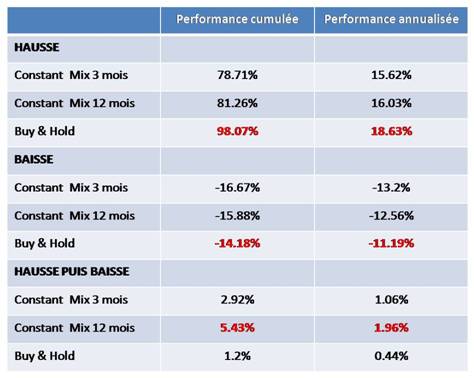

Nous l'avons analysé sur 3 périodes : une période haussière allant du 18/07/2003 au 13/07/2007, une période baissière allant du 13/07/2007 au 24/10/2008, et une période d'oscillations (hausse suivie de baisse) allant du 16/06/2006 au 06/03/2009.

L'on constate bien que le Constant Mix est supérieur au Buy and Hold sur la période d'oscillations, et que le Buy and Hold est supérieur au Constant Mix, tant en période haussière que baissière.

Quelle approche utiliser ?

Nous préconisons un rebalancement périodique du portefeuille pour revenir à l'allocation d'actifs de départ (surtout si vous avez utilisé l'optimiseur Quantalys pour construire votre portefeuille, car l'allocation d'actifs est essentielle dans la performance finale de votre portefeuille).

Le suivi peut être trimestriel, semestriel ou annuel. Un suivi plus fréquent (mensuel) peut être utile quand les marchés sont très volatils. Gardez en tête que les frais de transaction peuvent être élevés et qu'il convient de les mettre en regard du bénéfice attendu. Plus les frais de transaction sont élevés, moins la fréquence de suivi devra l'être. Certains contrats d'assurance vie (peu) proposent une option de rebalancement annuel.

Les simulations de performances en Constant Mix et en Buy & Hold ont été effectuées avec l'outil de Backtest, accessibles aux détenteurs d'une licence Quantalys Premium, Quantalys Pro ou Quantalys Pro+.