Gestion active/passive, réaction #7

Publié le 08/09/2016 - Maxime DefasyTout comme nous apprécions le travail et les outils offerts par Quantalys pour évaluer les gestionnaires d’actifs, nous avons trouvé votre dossier sur la Gestion Active / Gestion passive très instructif.

Celui-ci permet de remettre en perspective de manière impartiale, ce qui est rare, le débat auquel on assiste depuis quelque temps autour de ces deux approches de la gestion.

Chez Althos Patrimoine, nous pensons que les ETF peuvent avoir des avantages indéniables, notamment pour s’exposer à des classes d’actifs peu couvertes par les gérants actifs, comme les petites et moyennes valeurs internationales ou émergentes. Néanmoins, nous estimons, comme votre équipe, que la gestion active est capable de surperformer les indices.

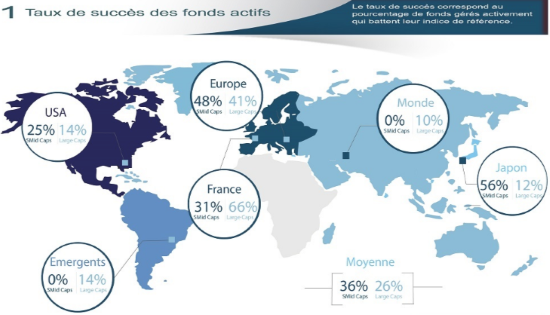

En ce sens, nous avons réalisé une étude des performances sur 10 ans de l’offre de fonds actions gérés activement disponibles en France (calculs arrêtés au 31 mars 2016) en utilisant des données Quantalys, Morningstar et MSCI.

Nous nous sommes intéressés à 6 zones géographiques : France, Europe, Japon, États-Unis, Marchés Emergents et Monde, en distinguant les grandes capitalisations, des petites et moyennes capitalisations, soit 12 univers au total.

Les résultats obtenus sont cohérents avec les principales études menées sur le sujet, auxquelles votre article fait référence, à savoir une sous-performance en moyenne de la gestion active.

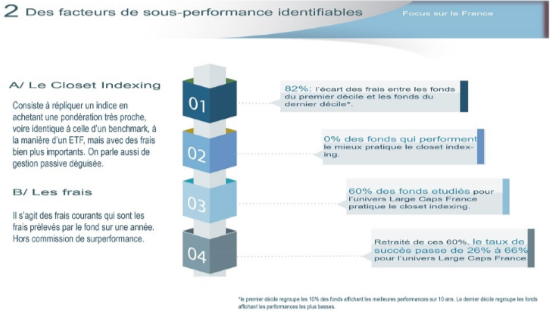

Toutefois, un focus sur les actions françaises permet d’apporter des éléments de réponse quant à cette sous-performance : le recours au closet indexing et des frais élevés.

Concernant, l’indexation cachée, l’analyse de la composition du portefeuille des actions large caps françaises indique que 60 % des fonds éligibles la pratiquent.

L’impact sur le taux de succès de cette catégorie est significatif, puisque celui-ci passe en effet de 26 à 66 % en excluant les gérants « faussement » actifs.

L’analyse des frais courants des fonds actions France toutes capitalisations confondues fait ressortir un différentiel de 82% entre le 1er décile (frais courants de 2,02 % en moyenne) et dernier décile (frais courants de 3,37 %).

C’est pourquoi nous pensons qu’il est trompeur de s’intéresser à la moyenne, tant les écarts de bonne conduite, de talent et donc au final de performance sont importants entre les bons et les mauvais élèves.

A l’inverse, notre étude montre de façon objective que certains gérants sont clairement au-dessus du lot et sont capables d’afficher des performances remarquables, à l’image de ce que fait Romain Burnand chez Moneta AM (surperformance moyenne de 148 % sur ses 2 fonds), de Comgest ou de Vontobel.

Les résultats complets de notre étude sont accessibles ici.