Les marchés frontières d'Afrique

Publié le 01/04/2011 - OpportunitéLe terme de marchés frontières recouvre les pays émergents ne faisant pas partie de la première division, que nous avons analysés récemment ici.

Lors d'une récente conférence organisée à Paris par CFA France, Zin Bekkali, fondateur et directeur général de Silk Invest, une société de gestion basée à Londres spécialiste des marchés frontières d'Afrique, du Moyen-Orient et d'Asie, a présenté les atouts et les risques des pays de cette zone pour les investisseurs.

Pas les mêmes risques entre les marchés développés et frontières

Bekkali a tout d'abord insisté sur le fait que les marchés dits développés étaient des marchés connus et éprouvés depuis de nombreuses années par les investisseurs, mais qu'ils recélaient aujourd'hui de nombreuses incertitudes.

Incertitudes liées à leur endettement considérable d'une part, à une absence quasi systématique de ressources naturelles d'autre part et enfin au vieillissement de leurs populations.

Les marchés frontières sont en forte croissance et beaucoup moins connus et éprouvés car de création souvent très récente, mais la plupart des risques sont parfaitement identifiés : des systèmes politiques immatures, une liquidité limitée, des économies faiblement diversifiées.

Oublier les matières premières, s'intéresser au consommateur

La montée en puissance de la classe moyenne a été clairement identifiée par la majorité des investisseurs, mais peu sont conscients que le même processus est en cours en Afrique : en 2010, 760 millions d'Africains sont au-dessus du seuil de pauvreté, les projections de la Banque Mondiale, du FMI et de Silk Invest tablent sur 1 milliard 230 millions en 2025, soit 475 millions de nouveaux consommateurs en 15 ans.

Parallèlement, et comme partout ailleurs (Europe et Etats-Unis, puis Asie), la population urbaine augmente (40% en Afrique en 2010, 51% en 2020 selon différents organismes), ce qui implique des besoins croissants d'infrastructures.

Gouvernance : pas si mal

Les pays d'Afrique ont une image détestable, souvent associés à une corruption endémique et à une gouvernance insuffisante. Et pourtant, selon différents indicateurs (corruption, protection des intérêts des investisseurs minoritaires, qualité des standards de reporting et d'audit et indépendance du système judiciaire) compilés par la Banque Mondiale, le FMI, le World Economic Forum et Silk Invest, le Ghana, le Maroc,l'Egypte, l'Ethiopie, le Nigeria et le Kenya se situent à un niveau supérieur ou égal à celui de la Russie.

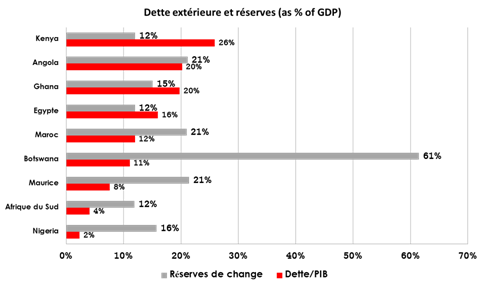

Des économies peu endettées

Le ratio dettes sur PIB des économies africaines ferait pâlir bien des pays développés, comme le graphique* ci-dessous (produit par Silk Invest à partir de différentes sources) le montre : en 2010 seulement 2% pour le Nigeria, le pays le moins endetté, et jusqu'à 26% pour le Kenya, le pays le plus endetté. Les réserves de change sont également à un niveau souvent très supérieur à celui des pays développés.

Les principaux marchés actions d'Afrique

En termes de capitalisation, l'Afrique du Sud écrase tous les autres pays : 755 milliards de dollars à fin 2010, contre 69,7 milliards pour le deuxième marché, le Maroc. Le Nigeria et l'Egypte suivent à environ 50 milliards, on trouve ensuite le Kenya à 14 milliards et la Tunisie à 10,5 milliards. Tous les autres pays ont des capitalisations totales inférieures à 7 milliards.

On notera que l'Afrique du Sud ne fait pas partie des marchés frontières, mais appartient à l'indice MSCI Emerging Markets.

Pourquoi s'exposer à la zone Afrique ?

D'après le fondateur de Silk Invest, nous assistons à la montée en puissance des régions de l'ancienne route de la soie (cet ensemble de voies de communication qui, dès le deuxième siècle avant notre ère, reliaient la Chine à l'Europe).

Les principaux thèmes d'investissement pour l'Afrique sont les infrastructures et l'émergence des consommateurs et des entrepreneurs. Si l'Afrique subsaharienne part d'un niveau très bas, elle connaît depuis quelques années des transformations significatives. Quant à l'Afrique du Nord, elle converge vers le niveau de vie de pays déjà dotés d'une classe moyenne, comme la Turquie.

Le fondateur de Silk Invest insiste beaucoup sur la vitalité des entrepreneurs africains : leur connaissance intime des marchés locaux leur permet de tailler des croupières aux multinationales des pays développés et nourrit les marchés actions africains, dont les standards sont maintenant d'un niveau acceptable pour les investisseurs internationaux.

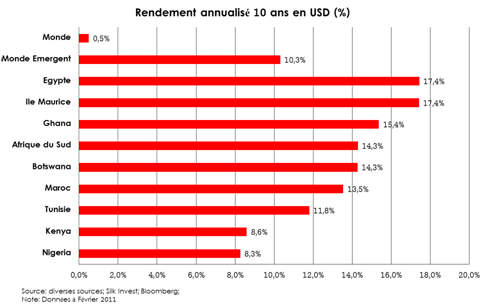

A l'encontre des idées reçues, les performances des marchés africains depuis 10 ans sont très élevées, comme le montre le graphique* ci-dessous.

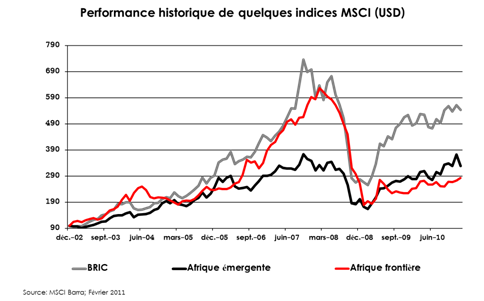

De plus, les marchés frontières africains sont très loins d'avoir retrouvé leur niveau d'avant crise, alors que les BRIC ont beaucoup mieux récupéré de la forte baisse de 2007 et 2008. Pour Zin Bekkali, les valorisations actuelles constituent une opportunité pour entrer sur ces marchés.

S'exposer à la zone

Les investisseurs déjà exposés aux marchés émergents avec des véhicules "conventionnels" (c'est-à-dire s'intéressant à tout ou partie des pays du MSCI Emerging Markets, dont la Chine, l'Inde, le Brésil et la Russie constituent la majorité) pourront compléter leur exposition avec une pincée de fonds exposés aux marchés frontières.

Silk Invest gère actuellement 4 fonds de droit luxembourgeois, dont Silk Invest African Lions. Ce fonds n'est pas enregistré à la vente en France. A fin mars 2011, les 3 premiers pays sont l'Afrique du Sud (24,1% du portefeuille), le Nigeria (22,09% du portefeuille) et l'Egypte (17,77% du portefeuille). Les banques représentent 22,45% de l'actif.

L'offre pour s'exposer aux marchés africains est très limitée en France. On trouve aisément des fonds Afrique et Moyen-Orient, voire des fonds Afrique du Nord ou exposés à la seule Afrique du Sud.

Parmi les fonds "purs", MAM Actions Afrique, lancé par Meeschaert Asset Management en juillet 2010, DWS Invest Africa, Apius Avenir Afrique, un fonds de fonds de Delubac Asset Management géré par Sébastien Legoff et notamment investi dans Silk African Lions Fund, géré par Silk Invest (il est à noter que ce fonds est à valorisation hebdomadaire).

Les tenants de la gestion passive pourront investir dans Lyxor ETF Pan Africa, répliquant l'indice SGI Pan Africa. On notera qu'au 28 février 2011 (voir ici le document de présentation de Lyxor), les secteurs matières premières et pétrole pèsent près de 50% de l'indice, et que ce produit n'est pas nécessairement le plus approprié pour jouer le thème de la consommation. Comme toujours dans le cas d'un investissement indiciel, nous recommandons une étude préalable de l'indice sous-jacent avant toute décision.

La performance depuis le début de l'année 2011 est très négative : les marchés émergents sont en baisse en général, et les marchés africains ont en plus été affectés par les événements de Tunisie et d'Egypte. Ceci étant, l'horizon de placement pour un investissement en actions de pays émergents est long, au minimum de 8 ans pour pouvoir traverser sans trop de dégâts un cycle économique complet. Les investisseurs ayant déjà une exposition aux marchés émergents ET une tolérance particulièrement élevée au risque pourront consacrer une part raisonnable de leur allocation en actions émergentes aux marchés frontières.

* Les graphiques illustrant cet article ont été produits par Silk Invest, que nous remercions de nous avoir autorisés à les reproduire.