Carmignac Patrimoine : bilan 2012

Publié le 14/02/2013 - Philippe MaupasCarmignac Patrimoine est le fonds de tous les superlatifs : pour l'excellence de sa performance de long terme, pour sa taille (plus de 28.5 milliards d'euros au 12 février 2013, ce qui fait de ce fonds le plus gros de l'Observatoire de la Gestion Flexible), pour la visibilité médiatique d'Edouard Carmignac qui co-gère le fonds.

Le millésime 2012 a été correct pour la performance, excellent pour la collecte qui est redevenue très positive après une année 2011 tourmentée (voir notre bilan 2011 de Carmignac Patrimoine ici).

Les données de performance et de risque sont relatives à la part A de Carmignac Patrimoine, qui est la plus importante en termes d'actifs. Il existe également une part E en euro, plus chargée en frais, et donc moins performante que la part A, ainsi que des parts en franc suisse et en sterling.

Performance 2012

Un fonds flexible ne s'examine pas sur une période d'un an, il convient de l'analyser au moins sur 3 ans, voire sur 5.

A 5.42%, la performance 2012 est correcte, sans plus. Elle est très inférieure à celle de la moyenne de sa catégorie (allocation d'actifs flexible monde), qui s'établit à 7.10%. Le fonds se classe 47ème parmi les 70 fonds de l'Observatoire de la Gestion Flexible. Sa volatilité 2012 s'est élevée à 6.89%, en ligne avec sa volatilité de long terme (7.62% entre le 5 janvier 1999 et le 31 décembre 2012).

Carmignac Patrimoine a très correctement négocié le premier semestre 2012, affichant une hausse de 3.85%, supérieure à la moyenne de la catégorie. Le fonds a notamment traversé la baisse des marchés actions au deuxième trimestre sans encombre.

Le second semestre a été beaucoup moins convaincant, avec une petite hausse de 1.52%, inférieure à celle de la moyenne de la catégorie. Les déclarations de Mario Draghi le 26 juillet 2012 à Londres ("Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.") ont entraîné une hausse spectaculaire des marchés d'actions de la zone euro (+22.73% pour l'Euro STOXX 50 entre le 26/7 et le 31/12/2012) dont Carmignac Patrimoine n'a absolument pas profité, faute d'avoir été significativement exposé à cette zone.

La performance du fonds sur longue durée demeure exceptionnelle, comme le montre la dernière étude de l'Observatoire de la Gestion Flexible.

Une forte reprise de la collecte

Les données de collecte ci-dessous proviennent de Quantalys et seront prochainement disponibles sur abonnement.

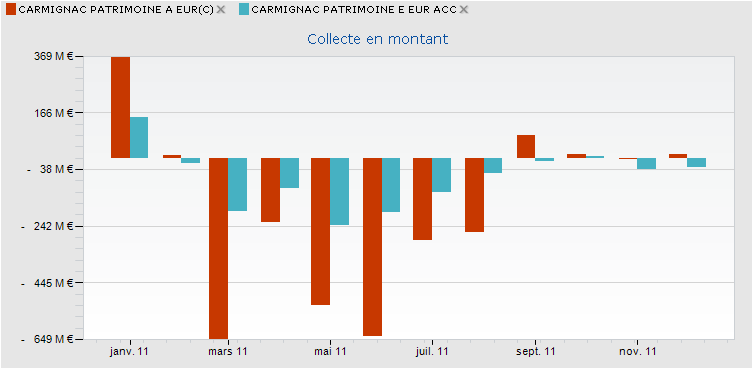

L'année 2011 avait été très mauvaise pour Carmignac Patrimoine en termes de collecte, puisque le nombre de parts avait baissé de 18.36% pour la part A et de 9.58% pour la part E et que les encours dans ces deux parts avaient diminué de plus de 3 milliards entre le début et la fin de l'année.

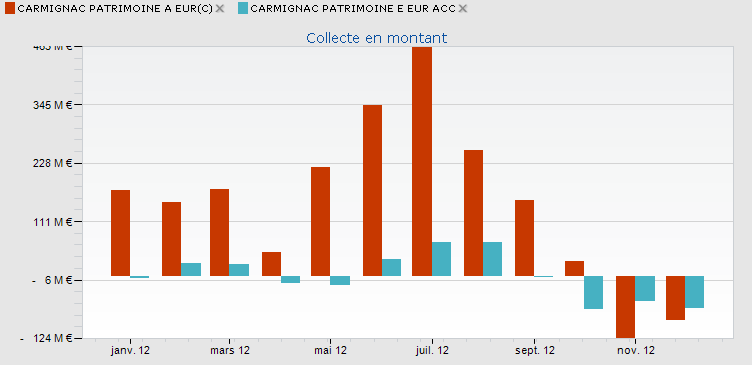

Rien de tel en 2012, puisque la collecte a été positive 10 mois sur 12 pour la part A, de loin la plus importante. Ce n'est qu'en novembre et en décembre que les investisseurs sont sortis significativement. D'après les calculs de Quantalys, la collecte de la part A s'est élevée à 1,81 milliard d'euros, l'effet marché ayant en outre joué positivement à hauteur de 1,13 milliard. Chifffres beaucoup plus modestes pour la part E, avec une collecte de 9,27 millions d'euros et un effet marché positif à hauteur de 187,6 millions d'euros. Soit 3,13 milliards d'euros supplémentaires entre le début et la fin de l'année.

2013 : la collecte se poursuit

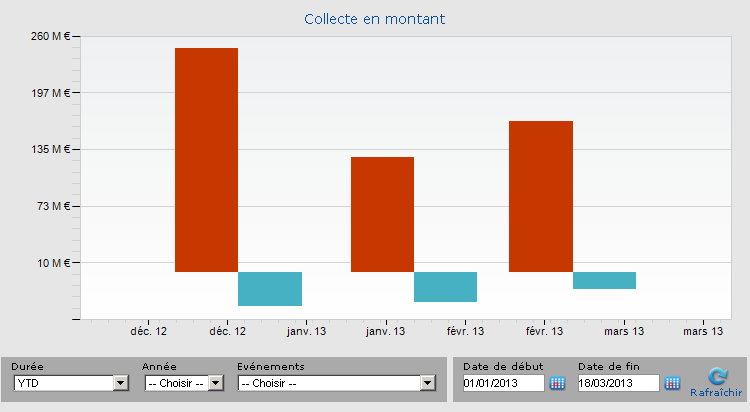

La collecte se poursuit depuis le début de l’année sur la part A (en rouge ci-dessous) : entre le 1er janvier et le 18 mars 2013, ses actifs se sont accrus de 1.25 milliard d’euros, la collecte nette représentant 561.6 millions d’euros et l’effet marché 691.7 millions. La part E (en bleu ci-dessous) continue en revanche à décollecter : si l’actif a augmenté de 22 millions d’euros sur la même période, la collecte nette a été négative à hauteur de 90 millions d’euros, l’effet marché positif de 112 millions d’euros compensant la décollecte.

Frais

Les frais de gestion maximum de la part A sont de1,50%. Pour l'exercice clos le 31 décembre 2012, les frais courants effectivement facturés au fonds se sont élevés à 1,68%. On peut en déduire, pour autant que la société de gestion ait effectivement prélevé les frais de gestion maximum, que les frais correspondant aux commissions de mouvement ont représenté 0,18%, un montant raisonnable, mais qui devrait être ramené à zéro, compte tenu de la taille du fonds. Nous ne comprenons toujours pas en quoi la perception de commissions de mouvement est dans l'intérêt des porteurs de parts.

Quant à la part E, ses frais de gestion maximum s'élèvent à 2% (dont 0,5% servant à rémunérer le distributeur) et les frais courants effectivement facturés au fonds se sont élevés à 2,18%. Le même raisonnement que pour la part A conduit à une estimation de commissions de mouvement de 0,18%.

Le niveau des frais courants de la part A est assez raisonnable et le serait encore plus si Carmignac Gestion cessait de prélever des commissions de mouvement. Les investisseurs éviteront la part E dans la mesure du possible. Dans certains contrats d'assurance vie, il sera malheureusement impossible d'y échapper.

On notera qu'aucune commission de performance n'a été versée en 2012 : Carmignac Patrimoine n'a pas battu son indicateur de référence depuis l'exercice 2009.

Enfin un indice de référence dividendes réinvestis

L'AMF ayant récemment changé sa doctrine en matière d'indicateur de référence en imposant d'utiliser de manière systématique (lorsqu'il existe) un indice de référence dividendes réinvestis afin de comparer la performance d'un fonds à celle de son indicateur de référence (voir ici notre analyse de cette décision positive pour les investisseurs), Carmignac Gestion a fait évoluer celui de son fonds phare début 2013.

Depuis des années, la partie actions de l'indicateur de référence composite de Carmignac Patrimoine était hors dividendes. Le fonds se comparait à un indice composé à 50% du MSCI AC World en USD dans sa version prix (c'est-à-dire sans les dividendes) et à 50% de l'indice Citigroup WGBI All Maturities : en excluant une partie essentielle du rendement d'un investissement en actions (le dividende) du calcul de l'indicateur de référence, la performance relative du fonds apparaissait bien meilleure qu'elle ne l'était.

L'indice MSCI AC World (AC signifiant All Countries, Tous Pays) regroupe les marchés d'actions de 45 pays, qu'ils soient développés (24) ou émergents (21), et comporte plus de 2400 valeurs.

L'indice Citigroup WGBI (pour World Government Bond Index) All Maturities regroupe des obligations de 23 émetteurs souverains (c'est-à-dire des obligations d'Etat) dont quelques pays émergents. Ces obligations sont émises dans la devise du pays de l'émetteur.

Depuis le 1er janvier 2013, c'est donc la version dividendes réinvestis de l'indice MSCI AC World qui est utilisée pour l'indicateur de référence de Carmignac Patrimoine.

La commission de surperformance se déclenche quand la performance annuelle de la part est à la fois positive et supérieure à celle de son indicateur de référence. Dans ce cas, la société de gestion perçoit 10% de la surperformance. Et pour la première fois donc, Carmignac Gestion va utiliser un indice équitable pour les investisseurs et ne percevra plus de manière indue tout ou partie de sa commission de surperformance.