Performance 2013 : triomphe des small caps

Publié le 13/01/2014 - Philippe MaupasVoici l'heure du bilan annuel, ayant peu de valeur statistique, mais tellement pratique à établir. Rappelons que la plupart des fonds de la base de données ont des durées minimum d'investissement largement supérieures à un an.

The winners are : les actions

En 2013, comme en 2012, il fallait être exposé aux actions : près de 15% de performance moyenne (comme en 2012).

Les fonds d'allocation d'actifs, plus ou moins exposés aux actions, ont également enregistré une performance très positive : +7,6%, après +9,2% en 2012.

Derrière, les rendements sont très maigres, notamment pour les fonds de performance absolue. Le monétaire passe même dans le rouge, les frais de gestion mangeant la faible rémunération au jour le jour.

L'obligataire, après une année 2012 tonitruante (+10,6%), passe également dans le rouge, à -0,41%. Hasardons un pronostic : la tendance pourrait s'accentuer encore en 2014.

Bérézina pour les matières premières physiques, à -15,71%.

.png)

Actions : s'exposer aux small caps, éviter les émergents et l'or

A tout seigneur tout honneur, c'est la grande famille des actions Amérique du Nord qui a enregistré les meilleures performances, à +27,4%, après +10,7% en 2012.

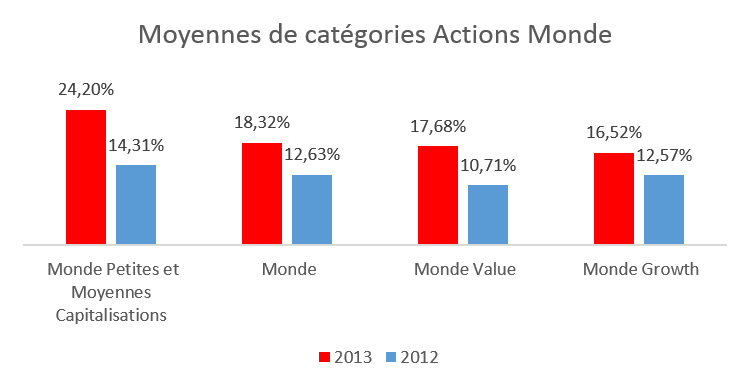

Les actions France n'ont pas démérité, avec une hausse moyenne de 23%, après 19% en 2012. Elles sont suivies des actions Europe (+21,7%), puis des actions Monde (+18,3%).

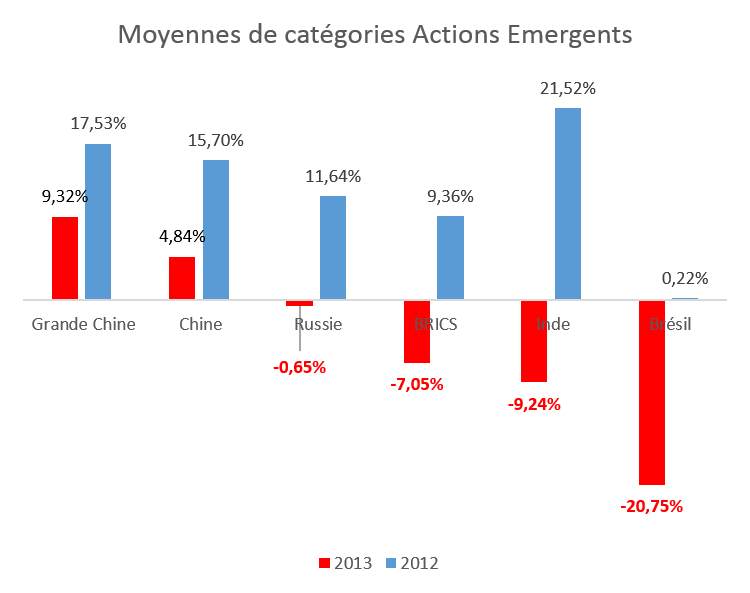

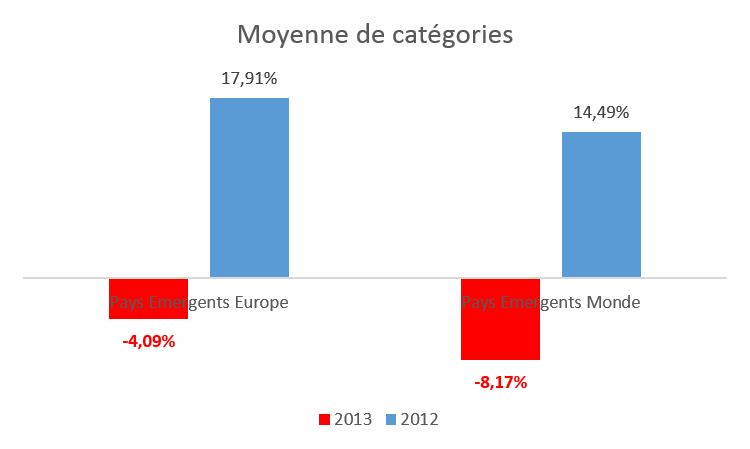

Seule famille en baisse, celle des émergents, durement touchés par la fin programmée du quantitative easing aux Etats-Unis, qui a donné le signal pour des sorties massives de capitaux internationaux : les émergents sont en baisse de 4,6%, après une hausse de 16,6% en 2012.

.png)

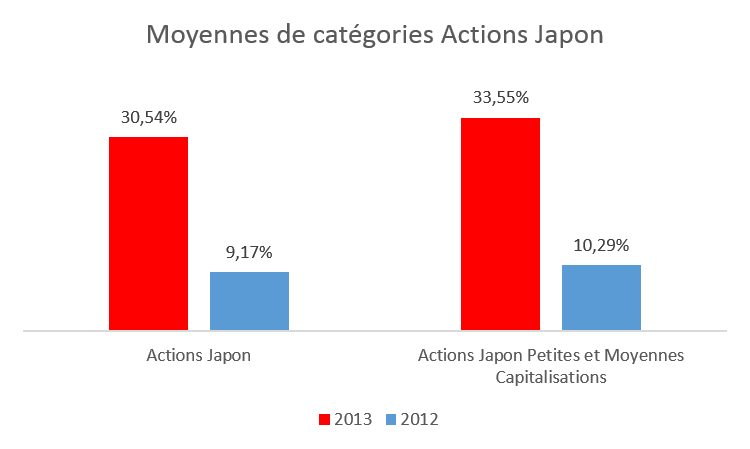

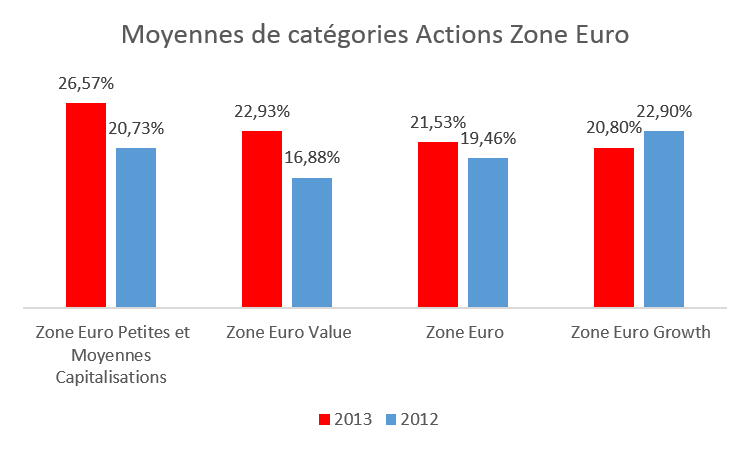

Si l'on zoome au niveau des catégories, c'est aux valeurs moyennes et petites qu'il fallait être exposé en 2012, tant aux Etats-Unis, qu'en France, dans la zone euro, en Europe ou dans le monde. Et au Japon, englué depuis près de 25 ans dans un marasme boursier dont personne n'imaginait qu'il sortirait par le haut en 2013.

Après des années de surperformance des valeurs de croissance sur le style Value, on a également assisté à un ré-équilibrage entre les 2 grands styles actions.

Les résultats 2013 sont exceptionnels et il est peu probable que le même scénario se répète en 2014.

Dans le monde dit Emergent, la performance 2013 a été mauvaise, à quelques exceptions près : la Chine notamment, et les marchés dits "frontières" (à savoir n'étant pas encore inclus dans l'indice MSCI Emerging Markets), qui sont compris dans la catégorie "Autres zones".

Enfin et comme souvent, c'est dans les catégories Actions Sectorielles que l'on trouve les plus gros écarts : les actions Biotech ont été en 2013 la catégorie Quantalys la plus performante, avec une hausse de 51,4%, tandis que les actions sectorielles Or ont été la catégorie la moins performante, en baisse de 48,2%.

.png)

Obligations : le grand écart

Toutes les grandes familles obligataires ont enregistré en 2013 une baisse de leur performance moyenne par rapport à 2012. De plus, la plupart d'entre elles ont même connu des baisses, parfois très prononcées pour une classe d'actifs réputée à tort comme sans risque.

Les obligations exposées au risque actions, à savoir les convertibles, ont tiré leur épingle du jeu, avec une hausse moyenne de près de 10%, après leur performance exceptionnelle de 2012. Pour toutes les autres familles, c'est une forte baisse, 5 familles ayant même des performances très négatives, dont les obligations indexées sur l'inflation et surtout les obligations émergentes (-7,9%, après la hausse de près de 15% en 2012).

.png)

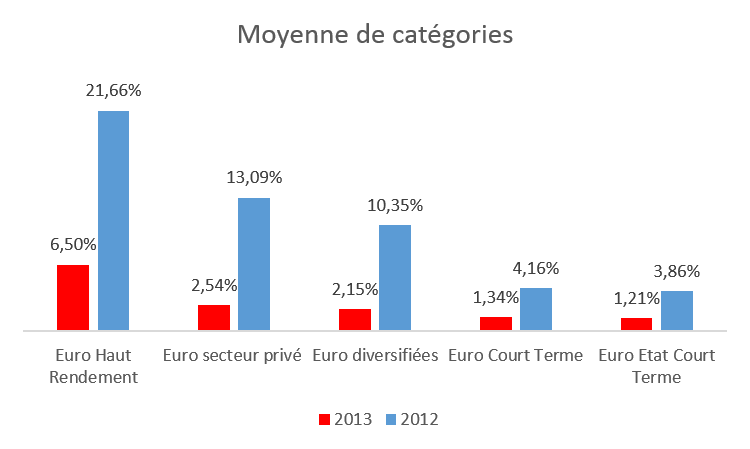

Quand on zoome jusqu'aux catégories obligataires en euro, le constat unanime est qu'il fallait prendre des risques pour avoir de la performance : le haut rendement a enregistré la meilleure performance, les emprunts d'Etat la plus mauvaise.

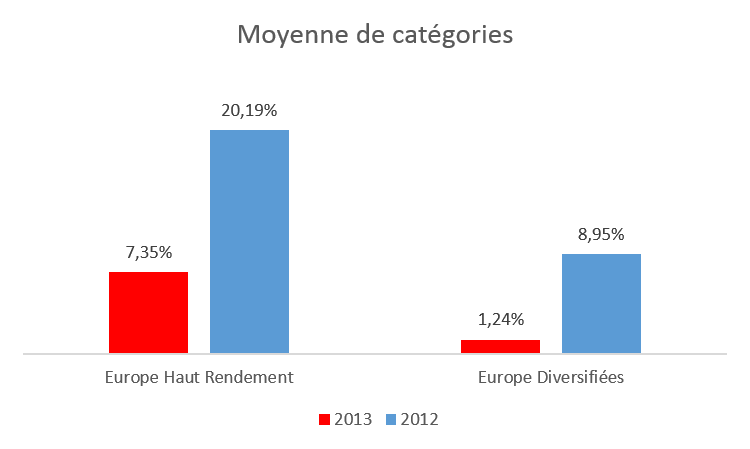

Pour les catégories obligataires Europe, même cause, même effet : hors du haut rendement, point de rendement.

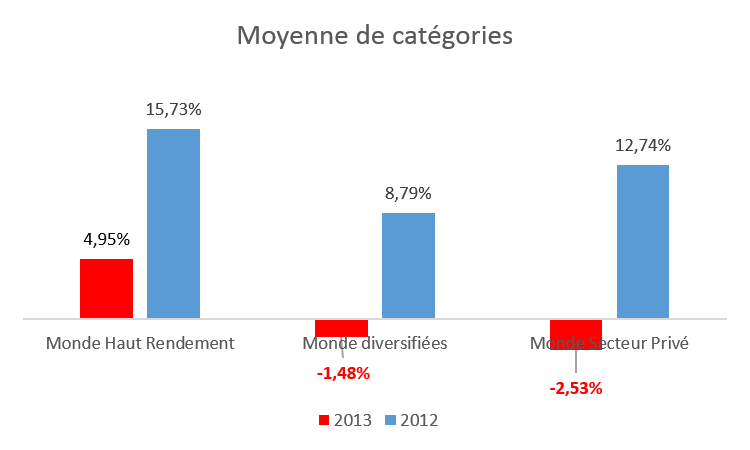

Même constat pour les obligations monde (exposées à plusieurs devises, EUR, USD, GBP, CHF, JPY, etc.) : le haut rendement a délivré (quoique nettement moins qu'en 2012), les autres catégories sont en baisse (l'effet devise ayant contribué à cette performance négative pour les investisseurs en euro - nos performances sont calculées en euro).

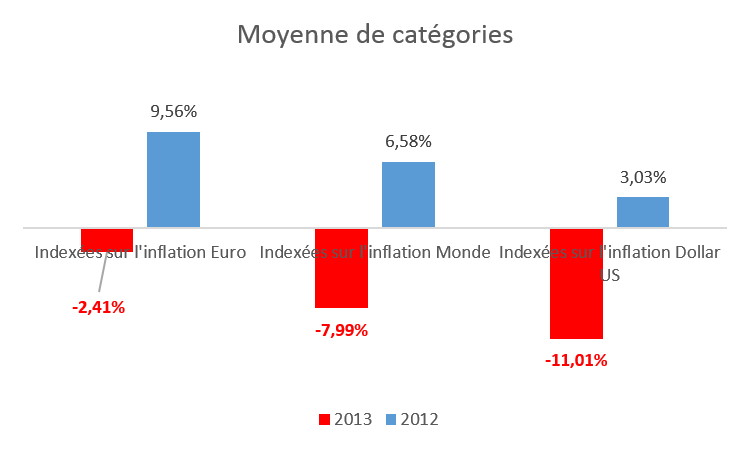

Les obligations indexées ont fait perdre de l'argent dans les 3 familles de catégories, y compris la famille euro.

Douche froide pour les obligations émergentes.

Fonds d'allocation d'actifs : hiérarchie respectée

Les fonds offensifs ont fait mieux que les fonds équilibrés, lesquels ont fait mieux que les fonds prudents.

Tant en Europe qu'en Monde, les flexibles se sont intercalés entre les Offensifs et les Equilibrés, avec des performances très honorables, et ce d'autant plus qu'il y avait moins d'obligations en portefeuille.

.png)

.png)

Dans un prochain article, nous reviendrons sur le palmarès 2013 des fonds dans les catégories les plus regardées sur le site.

Vous pouvez télécharger le palmarès 2013 complet des 137 catégories Quantalys en cliquant ici (fichier csv s'ouvrant avec un tableur de type Excel).