Observatoire : étude au 30 juin 2015

Publié le 18/08/2015 - Noëlle ViganNous venons de terminer l'étude trimestrielle des fonds de l'Observatoire de la Gestion Flexible avec des données arrêtées au 30 juin 2015.

Pour mémoire, cette étude analyse les 70 fonds de l'Observatoire sous différents angles, afin d'essayer de distinguer les différents types de comportement quantitatifs : performance, volatilité, ratio de Sharpe, beta, perte maximum, corrélations.

Performance

La performance s'apprécie sur une durée a minima égale à la durée d'investissement recommandée dans le prospectus du fonds : dans l'univers de l'observatoire, cette durée est rarement inférieure à 3 ans. A notre avis, il convient même de regarder sur 5 ans pour appréhender le comportement des fonds sur un cycle économique (même si cette notion est moins stable que par le passé, en raison de la succession de crises rapprochées).

Trois premiers fonds sur 1 an :

| Rang | Fonds | Perf. 1 an |

| 1 | BGF Global Allocation Fund A2 EUR | 22,82% |

| 2 | First Eagle Amundi International AE (C) | 19,66% |

| 3 | Franklin Glb Fundmtl Strat A(C) EUR | 17,87% |

Trois premiers fonds sur 3 ans (performance annualisée) :

| Rang | Fonds | Perf. ann 3 ans |

| 1 | H2O Multistrategies R C EUR | 34,31% |

| 2 | R Club C | 20,68% |

| 3 | R Valor C | 18,36% |

Trois premiers fonds sur 5 ans (performance annualisée) :

| Rang | Fonds | Perf. ann 5 ans |

| 1 | Sextant Grand Large A (C) | 12,61% |

| 2 | R Valor C | 12,13% |

| 3 | Franklin Glb Fundmtl Strat A(C) EUR | 10,42% |

Trois premiers fonds sur 8 ans (performance annualisée) :

| Rang | Fonds | Perf. ann 8 ans |

| 1 | R Club C | 7,61% |

| 2 | Franklin Glb Fundmtl Strat A(C) EUR | 7,31% |

| 3 | Carmignac Patrimoine A EUR acc | 6,71% |

Ratio de Sharpe

Le ratio de Sharpe permet de confronter les rendements d'un fonds avec sa volatilité. Il mesure le rendement obtenu par point de risque pris. Ce ratio est un indicateur simple mais pertinent dans le cas des fonds flexibles étant donné qu'il les classe en tenant compte de leur capacité à absorber les soubresauts du marché tout en créant de la performance. Plus un ratio de Sharpe est élevé, plus l'équipe de gestion aura su créer de la performance tout en maîtrisant la volatilité.

Là encore, nous privilégierons les ratios de Sharpe sur des périodes longues, 5 ans ou plus si possible.

Trois premiers fonds sur 1 an :

| Rang | Fonds | Sharpe 1 an | |

| 1 | Sextant Grand Large A (C) | 2,74 | |

| 2 | BGF Global Allocation Fund A2 EUR | 1,91 | |

| 3 |

|

1,79 |

Trois premiers fonds sur 3 ans :

| Rang | Fonds | Sharpe 3 ans |

| 1 | HMG Rendement | 3,96 |

| 2 | Sextant Grand Large A (C) | 3,89 |

| 3 | Ethna-AKTIV E T | 2,19 |

Trois premiers fonds sur 5 ans :

| Rang | Fonds | Sharpe 5 ans |

| 1 | Sextant Grand Large A (C) | 1,82 |

| 2 | SLF (F) Defensive P | 1,73 |

| 3 | HMG Rendement | 1,63 |

Trois premiers fonds sur 8 ans :

| Rang | Fonds | Sharpe 8 ans | |

| 1 | Eurose C | 0,95 | |

| 2 | SLF (F) Defensive P | 0,71 | |

| 3 |

|

0,70 |

Le grand gagnant est Sextant Grand Large A (C) qui confirme une fois de plus sa capacité à prendre les hausses tout en gardant une volatilité faible. CPR Croissance Réactive P (C), CCR Opportunités Monde 50 R et Nordea 1 Stable Return Fund BP EUR ont également des ratios de Sharpe élevés quelle que soit la période considérée.

Parmi les fonds plus récents, Ethna-AKTIV E T et ACATIS Gané Value Event Fonds UI A sont des options intéressantes avec de très bons ratios de Sharpe à 1, 3 et 5 ans.

Enfin, Eurose, même s’il reste en tête pour sa critère sur 8 ans déçoit sur les 6 premiers mois de 2015 avec une performance largement en retrait par rapport à sa catégorie.

Score de volatilité

Nous observons également les volatilités du fonds sur 1, 3, 5 et 8 ans. Nous avons décidé de calculer un score de volatilité selon une méthode sans doute très rustique, mais qui nous semble restituer de façon assez fidèle le profil du risque de chacun des fonds de l'Observatoire.

Nous avons défini trois plages de volatilité : la plage 1, strictement inférieure à 7% est la plage dans laquelle on trouve la plupart des grands indices obligataires (hors émergents et haut rendement) ; la plage 2, entre 7 et 15% ; la plage 3, strictement supérieure à 15% (cette dernière plage étant celle de la plupart des marchés actions). Nous avons ensuite calculé la moyenne des volatilités des différentes périodes (jusqu'à 4). Cette moyenne a été affectée à l'une des trois plages décrites ci-dessus.

Nous avons constaté que la volatilité des fonds sur les différentes périodes était relativement stable. Bien entendu, ce score a d'autant plus de pertinence que les durées d'observation sont nombreuses.

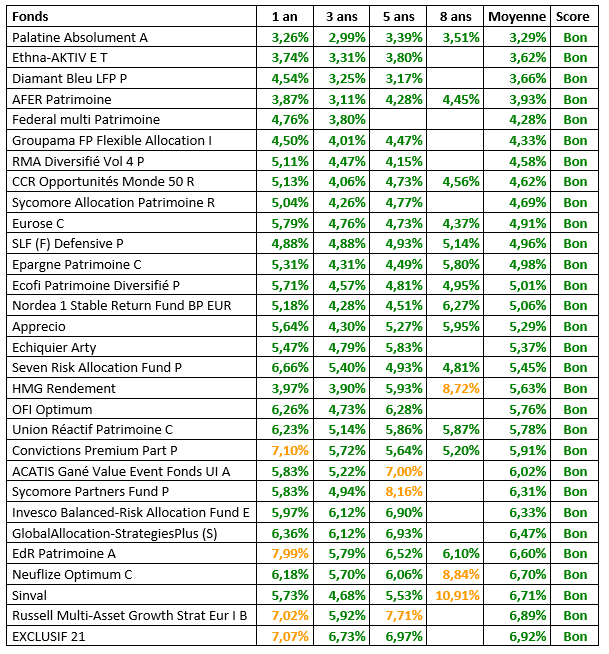

Voici les fonds ayant au moins 5 ans d'historique (au minimum trois durées d'observation) dans la plage 1, à savoir une volatilité assez faible.

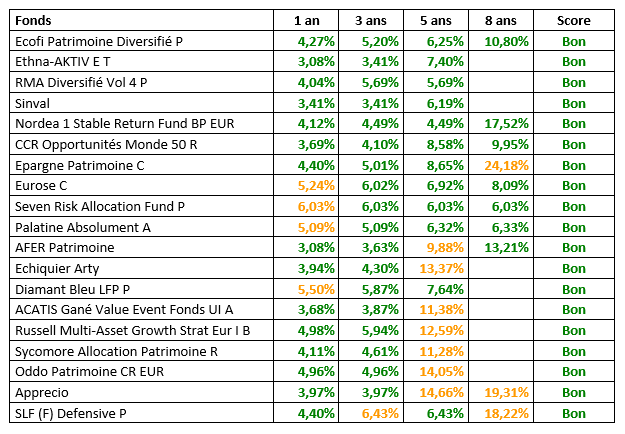

Score de perte maximum

Nous avons procédé au même exercice pour la perte maximum, que nous calculons également sur 1, 3, 5 et 8 ans. Nous avons cette fois-ci procédé de manière relative, en séparant l'univers des fonds de l'Observatoire en tiers sur les différentes durées de calcul. Après avoir classé les fonds par ordre décroissant de perte maximum, les fonds dans le premier tiers ont reçu le score "bon", les fonds dans le tiers suivant un score "moyen" et les fonds dans le dernier tiers un score "mauvais".

Ces scores s'appliquent bien au positionnement relatif du fonds au sein de son univers en termes de perte maximum, en aucune façon à la qualité globale du fonds.

La corrélation entre un fonds et son marché mesure l'intensité de la relation existant entre la performance de l'un et celle de l'autre. Ses valeurs vont de -1 (parfaite corrélation inverse : quand le marché monte, le fonds baisse avec la même intensité et vice versa) à +1 (parfaite corrélation : quand le marché monte, le fonds monte avec la même intensité et vice versa).

Corrélations

Une corrélation faible permet de réduire le risque global du portefeuille. Dans le cas où l’investisseur souhaite intégrer des fonds flexibles dans son portefeuille, il est donc désirable, pour réduire le risque, d’utiliser des fonds peu corrélés aux autres marchés.

Nous avons étudié les corrélations sur 3 et 5 ans des fonds de l’observatoire par rapport au marché actions, les corrélations avec les marchés obligataires étant faibles pour l'ensemble des fonds. Nous avons identifié les fonds les moins corrélés avec le marché actions sur 3 et 5 ans.

Par convention, nous considérons que des corrélations inférieures à 0,5 sont peu élevées, que des corrélations comprises entre 0,5 et 0,8 sont moyennes et que des corrélations supérieures à 0,8 sont élevées.

Fonds les moins corrélés à 3 ans :

| Rang | Fonds | Corr. 3 ans | |

| 1 | H2O Multistrategies R C EUR | 0,23 | |

| 2 | HMG Rendement | 0,24 | |

| 3 | Sextant Grand Large A (C) | 0,32 | |

| 4 | Neuflize Allocation Globale C | 0,36 | |

| 5 |

|

0,44 |

Fonds les moins corrélés à 5 ans :

| Rang | Fonds | Corr. 5 ans |

| 1 | Palatine Absolument A | 0,18 |

| 2 | GlobalAllocation-StrategiesPlus (S) | 0,21 |

| 3 | OFI Prim Kappastocks R (C) | 0,34 |

| 4 | Carmignac Patrimoine A EUR acc | 0,35 |

| 5 | Invesco Balanced-Risk Allocation Fund E | 0,38 |

A 5 ans, les grands champions sont Palatine Absolument, GlobalAllocation-StrategiesPlus et OFI Prim Kappastocks R (C). Ces fonds sont très peu corrélés au marché actions et constituent donc une bonne opportunité de diversification dans un portefeuille contenant des fonds actions.

Parmi les fonds ayant moins de 5 ans d’historique, H2O Multistrategies R C EUR enregistre également des corrélations faibles (0,23 à 3 ans).

Attention toutefois : certains fonds sont peu corrélés au marché actions car ils n’ont pas su prendre la hausse. C’est le cas de Neuflize Allocation Globale C qui réalise une performance légèrement négative à à 5 ans.

C’est pourquoi, même s’il est important d’étuder la corrélation des fonds avec les autres marchés pour bénéficier des effets de la diversification, ce seul critère ne doit pas être suffisant.

A l'autre extrémité, certains fonds dit flexibles sont très fortement corrélés au marché actions et ne permettent pas de diversifier un portefeuille. C'est par exemple le cas de DNCA Evolutif PEA et Franklin Glb Fundmtl Strat A qui ont des corrélations supérieures ou égales à 0,9 avec l'indice MSCI Monde tant à 3 ans qu'à 5 ans.

Fonds les plus corrélés à 3 ans :

| Rang | Fonds | Corr. 3 ans | |

| 67 | Franklin Glb Fundmtl Strat A(C) EUR | 0,93 | |

| 68 |

|

0,93 | |

| 69 | DNCA Evolutif PEA | 0,94 |

Fonds les plus corrélés à 5 ans :

| Rang | Fonds | Corr. 5 ans |

| 57 | Echiquier Arty | 0,89 |

| 58 | Franklin Glb Fundmtl Strat A(C) EUR | 0,92 |

| 59 | DNCA Evolutif PEA | 0,93 |

Conclusions

Les 12 derniers mois ont été marqués par une forte hausse des marchés avec un retour de la volatilité. Dans ces marchés incertains, gérer un fonds flexible devient plus complexe : il faut savoir anticiper les baisses tout en restant suffisamment investi pendant les phases haussières. Dans ce contexte, les grands gagnants sur les 12 derniers mois sont Sextant Grand Large A (C), BGF Global Allocation Fund A2 EUR et CPR Croissance Réactive P (C).

Si on se place à plus long terme, Eurose C, SLF (F) Defensive P et CCR Opportunités Monde 50 R conservent leur bon positionnement à 8 ans même si leurs performances court terme sont assez décevantes. Cela illustre une nouvelle fois la difficulté pour un fonds flexible de rester bon dans la continuité.

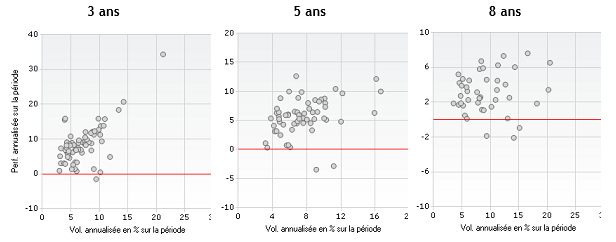

Si tous les fonds flexibles ont le même objectif, tous ne sont pas prêts à prendre le même risque pour y parvenir. Nous avons voulu mettre en évidence l’hétérogénéité des fonds flexibles et nous interroger sur les moyens pour l’investisseur de faire le bon choix.

En regardant les couples rendements / volatilités de l’ensemble des fonds de l’observatoire à 1, 3 et 5 ans, la disparité de l’univers apparaît très clairement :

A 3 ans, la prise de risque a été récompensée. Pour la majorité des fonds, plus la volatilité a été élevée, plus la performance a été forte. A 5 et à 8 ans, on retrouve la même tendance même si elle est moins nette. Et comme nous l’avons vu, certaines options sont à éviter : certains fonds sont dans la mauvaise zone du graphique : des performances faibles (voire négatives) avec des volatilités fortes.

Certains fonds ont pris des risques importants tandis que d’autres ont maîtrisé leur volatilité. Est-il possible quand on achète un fonds flexible d’appréhender le risque qui va être pris ? Pour répondre à cette question, nous nous sommes intéressés à deux facteurs :

- un facteur quantitatif : un fonds flexible prudent dans le passé reste-t-il prudent ?

- un facteur qualitatif : le prospectus peut-il nous renseigner sur le degré de risque futur du fonds ?

Pour répondre à la première question, nous avons étudié les 5 fonds flexibles les plus prudents à 1 an. Pour chacun, nous nous sommes intéressés à l’évolution de leur volatilité historique en comparant leur volatilté 1 an sur des périodes longues.

Ethna-AKTIV E T a su garder une volatilité faible depuis sa création. Mais c’est un fonds relativement récent (créé en 2009). De même, AFER Patrimoine a bien maîtrisé sa volatilité au cours des années. Pour Palatine Absolument, c’est le cas depuis 2004 : on peut y voir un changement de stratégie suite à son mauvais démarrage en 2002.

Pour les autres fonds, la volatilité a beaucoup varié. Sextant Grand Large A (C) et HMG Rendement ont connu des pics de volatilité à plus de 15% et ont vu leur volatilité dépassée celle de leur catégorie pendant les périodes baissières, l’effondrement des marchés suite à la faillite de Lehman Brothers par exemple. Si on veut faire de la volatilité passée un critère de choix, il convient donc de se placer sur un historique suffisamment long et ne pas en faire un critère absolu.

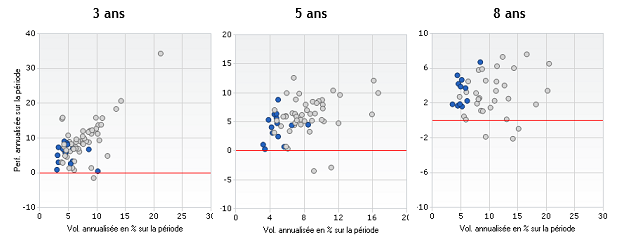

Intéressons nous maintenant à l’objectif de gestion et à la stratégie d’investissement du prospectus. Nous avons isolé les flexibles qui se décrivaient prudents. Pour ce faire, nous avons retenu deux critères : les fonds qui se fixent une contrainte de volatilité maximum de 8% ou une exposition aux actions maximum de 50%. Il s’agit de AFER Patrimoine, Carmignac Emerging Patrimoine A EUR acc, Carmignac Patrimoine A EUR acc, CCR Opportunités Monde 50 R, Convictions Premium Part P, Diamant Bleu LFP P, Ecofi Patrimoine Diversifié P, Epargne Patrimoine C, Ethna-AKTIV E T, Eurose C, EdR Patrimoine A, Palatine Absolument A, RMA Diversifié Vol 4 P, Seven Risk Allocation Fund P et SLF (F) Defensive P. Ces fonds sont représentés en bleu dans les graphiques ci-dessous :

On voit que les fonds respectent leur engagement et sont effectivement les fonds les plus prudents de notre observatoire. Une petite exception peut-être : Carmignac Emerging Patrimoine affiche une volatilité de 10% à 3 ans. Même si ce fonds ne s’expose jamais à plus de 50% aux actions, son exposition aux actions émergentes augmente sa volatilité.

Ainsi, la lecture du prospectus et l’analyse des volatilités passées sont deux critères intéressants et permettent d’appréhender le risque futur d’un fonds flexible même si, rappellons-le, la réponse n’est pas absolue d’où la nécessité de diversifier la poche flexible de son portefeuille.

La prochaine étude trimestrielle de l’Observatoire de la Gestion Flexible sera disponible courant octobre 2015, avec des données arrêtées au 30 septembre 2015.

Vous pouvez télécharger l'étude complète ici.