Du bon usage des fonds sectoriels

Publié le 14/11/2007 - Philippe MaupasQuantalys a pour mission d'aider les investisseurs à construire des portefeuilles efficients, donc diversifiés. Pour cela, nous utilisons des techniques de construction de portefeuille répartissant le risque de façon optimale entre plusieurs classes d'actifs, en sorte qu'il ne soit pas possible d'avoir un rendement attendu supérieur pour un risque attendu équivalent, ou un risque attendu inférieur à rendement attendu équivalent.

Pour chacune des grandes classes d'actifs utilisées dans notre frontière efficiente (Monétaire ou Fonds en euro, Obligations Europe, Obligations Internationales, Actions France, Actions Europe, Actions Etats-Unis, Actions Asie Pacifique et Actions Pays Emergents), nous utilisons par défaut les catégories les plus diversifiées, qui sont généralement les moins volatiles (voir les détails de la frontière efficiente Quantalys ici). Pourquoi ? Précisément pour minimiser le risque.

La segmentation de la classe d'actifs Actions de la frontière se fait par régions et ne permet pas d'intégrer les fonds sectoriels. Ces derniers dérogent en effet structurellement au principe de diversification qui guide notre construction de portefeuille : en choisissant délibérément de ne s'exposer qu'à un seul secteur (ou plusieurs secteurs connexes), ils se privent de fait d'une immense partie du marché et du potentiel de diversification, donc de réduction du risque, de celle-ci.

Pour cette raison, les fonds sectoriels présentent généralement une volatilité supérieure à celle de fonds actions n'ayant pas de thématique sectorielle : si la volatilité reste une abstraction pour les investisseurs quand les marchés montent uniformément, comme cela a été le cas entre 2003 et l'été 2006, elle montre son vrai visage dans les phases heurtées, comme celle que nous connaissons depuis le début de la crise déclenchée par le subprime aux Etats-Unis.

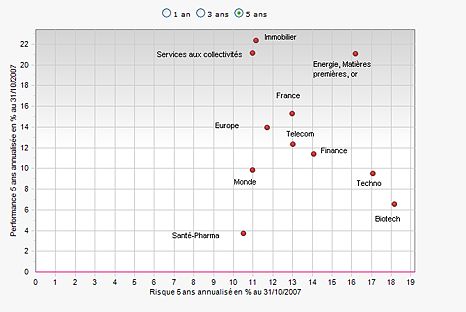

Voici tout d'abord une représentation du risque et du rendement annuels moyens annualisés sur une période 5 ans arrêtée au 30.10.2007 des principales catégories sectorielles, des actions France, Europe et Monde. L'axe vertical mesure la performance annuelle, l'axe horizontal la volatilité annualisée. Plus le point est haut, meilleure a été la performance, plus il est à droite, plus la catégorie a été volatile (risquée).

Sur 5 ans, les meilleures performances ont été enregistrés par les fonds sectoriels Immobilier, Services aux Collectivités, et Energie, Matières Premières et Or. Pour les deux premiers, la volatilité a même été inférieure à celle des Actions Monde, Europe et France. Les autres secteurs ont connu des performances inférieures à celles des Actions Europe et France.

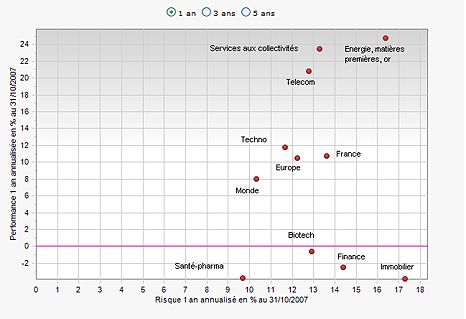

Sur 1 an, des bouleversements : 4 catégories enregistrent des performances négatives, et ce sont 4 catégories sectorielles. Si certaines étaient sous-performantes sur 5 ans, comme la santé-pharma, la biotech, l'une se comportait honorablement (la finance, emportée depuis par la tourmente du subprime) et l'autre était une star (l'immobilier). Les secteurs Energie/Matières Premières/Or sont toujours en tête, ainsi que le secteur des services aux collectivités, qui est de surcroît moins volatil que les actions France.

En bref, un fonds sectoriel correspond à un pari tactique que nous ne souhaitons pas faire dans notre frontière efficiente (en revanche, les professionnels de la gestion de patrimoine peuvent spécifier leurs préférences sectorielles dans la version de l'optimisation qui leur est réservée) : si nous nous sentons relativement à l'aise pour estimer la hausse annuelle moyenne des grands marchés actions diversifiés de 9% (actions France) à 12% (Actions Pays Emergents) sur le moyen terme, nous n'avons aucune compétence pour estimer la hausse annuelle des valeurs technologiques, des fonds de matières premières ou des fonds immobiliers, qui obéissent à des cycles qui leur sont propres.

En revanche, si vous, investisseur, avez des vues précises sur certains secteurs, si vous pensez par exemple que les valeurs technologiques vont bien se comporter dans un futur proche, le moyen le plus efficace de s'exposer à cette classe d'actifs est d'investir dans un fonds sectoriel, qu'il soit classique ou qu'il s'agisse d'un ETF. Sélectionnez la catégorie Quantalys correspondant à votre secteur avec notre sélecteur de fonds avancé (cliquez ici), analysez les fonds appartenant à cette catégorie et choisissez celui qui vous convient le mieux. Attention, certains fonds sectoriels ont de surcroît une spécialisation géographique, qui réduit encore la diversification et augmente la volatilité potentielle (valeurs technologiques asiatiques, ou immobilier Amérique du Nord par exemple).

Les fonds sectoriels peuvent apporter un surcroît de performance à un portefeuille, mais également le corollaire inévitable de la performance, à savoir un risque accru. L'investissement doit se concevoir dans une optique de diversification vers des classes d'actifs satellites, et ne représenter qu'une partie raisonnable de votre portefeuille (plus de 30% de votre exposition actions à des fonds sectoriels nous semblerait excessif).