Carmignac Portfolio Em Debt: Lettre des gérants

Publié le 16/11/2023 - Carmignac Gestion

Au troisième trimestre 2023, Carmignac Portfolio EM Debt a enregistré un repli de -1,88 %, contre une baisse de -0,94 % pour son indicateur de référence1.

ENVIRONNEMENT DE MARCHÉ

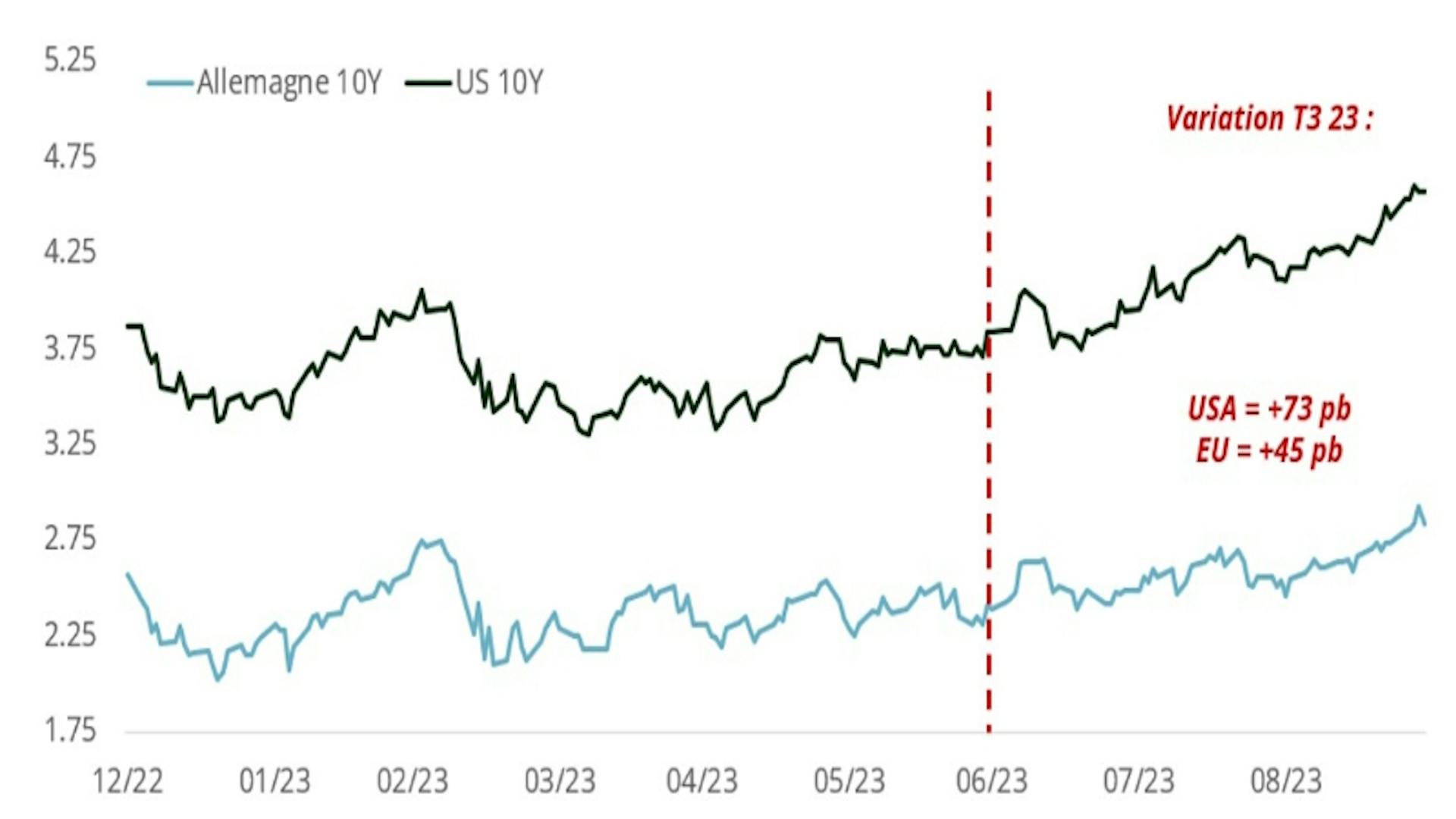

Le troisième trimestre 2023 a été marqué par une hausse des taux à l’échelle mondiale, source de volatilité. En effet, en dépit du dernier tour de vis probablement opéré par la Banque centrale européenne (BCE) et d’une pause marquée par la Réserve fédérale américaine (Fed), la tonalité restrictive des déclarations des banquiers centraux a provoqué une envolée des rendements obligataires. Le taux à dix ans américain s’est hissé à son plus haut niveau depuis le début de l’année, passant d’environ 3,84% à plus de 4,57 %, tout comme son équivalent allemand, passé d’environ 2,39 % à plus de 2,84 %. Suite à la décision de l’OPEP (principalement orientée par la Russie et l’Arabie saoudite) de reconduire sa baisse de production, l’énergie, une des causes principales de la désinflation jusqu’ici, devrait redevenir un facteur inflationniste d’ici à la fin de l’année, érodant le pouvoir d’achat des ménages, mais ralentissant aussi le retour de l’inflation aux objectifs des banques centrales.

Sources : Carmignac, Bloomberg, 30/09/2023

En ce qui concerne les taux locaux, de nouvelles baisses des taux directeurs sont intervenues dans les pays émergents, notamment en Pologne où la banque centrale a surpris le marché en réduisant son principal taux d’intérêt de 75 points de base, le ramenant de 6,75 % à 6 %. En Amérique latine, la majeure partie des banques centrales, qui se déconnectent de la politique des « taux élevés plus longtemps » de la Fed, ont déjà commencé à assouplir leur politique monétaire, en conservant toutefois une certaine prudence. En Chine, la reprise reste décevante. Le pays est confronté à un environnement international plus difficile, en raison de l’intention des États-Unis de freiner son développement et de la volonté de nombreuses nations de reconquérir leur souveraineté industrielle. Ce contexte a rendu les investisseurs plus pessimistes à l’égard des perspectives de l’économie chinoise.

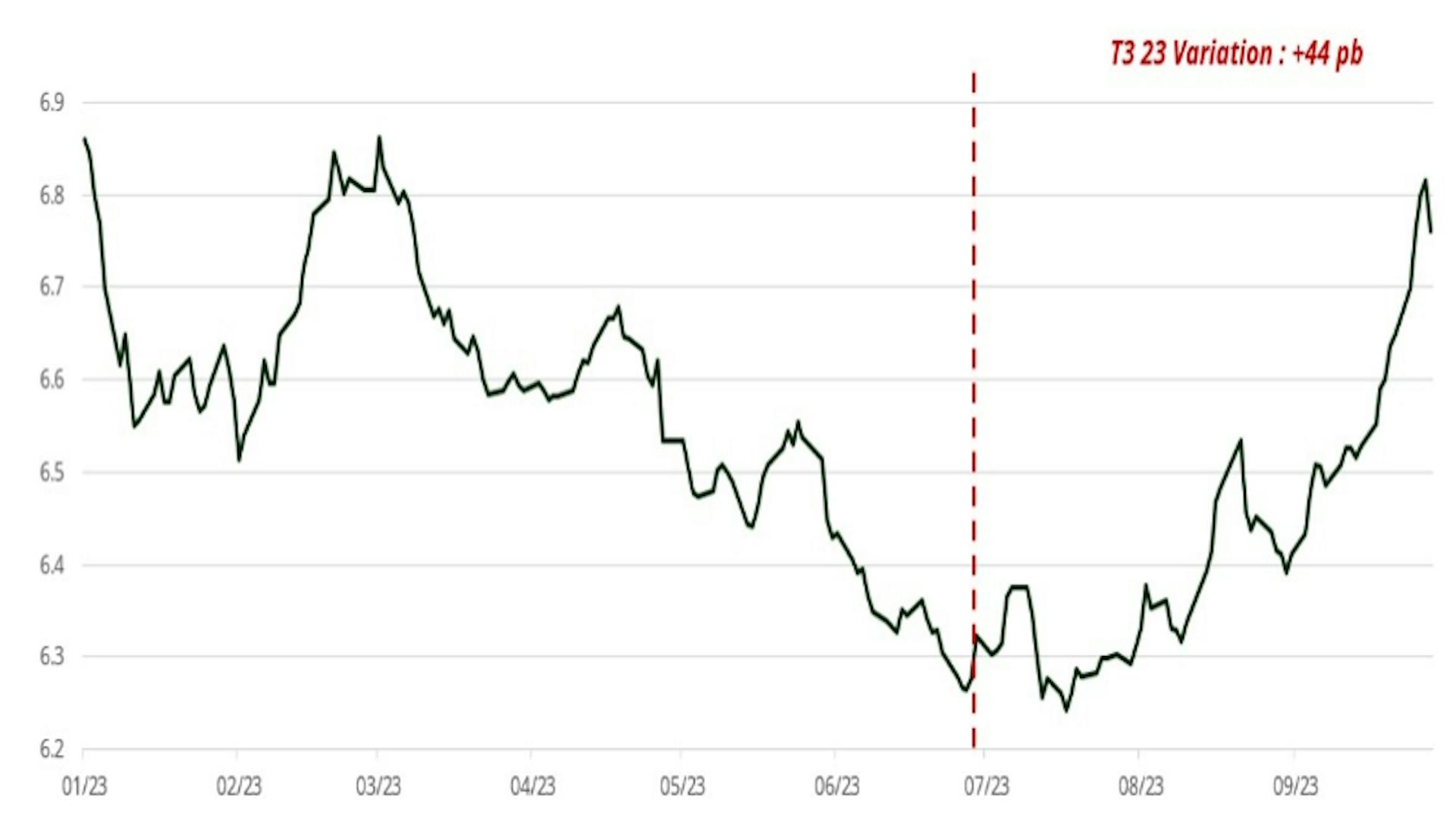

INDICE GBI-EM (DETTE SOUVERAINE LOCALE) - ÉVOLUTION DU RENDEMENT

Sources : Carmignac, Bloomberg, 30/09/2023

S’agissant des devises, les monnaies des pays émergents ont encore été recherchées. Si les devises des pays exportateurs de matières premières ou à portage élevé, comme celles d’Amérique latine, restent attrayantes, il convient de rester sélectif, en surveillant les trajectoires de l’inflation et des balances des paiements. À titre d’exemple, le peso chilien (CLP) a connu trois mois consécutifs de baisse, la Banque centrale du Chili (Banco Central de Chile) éprouvant des difficultés à maintenir des taux d’intérêt stables, en particulier face à la décrue rapide de l’inflation dans le pays.

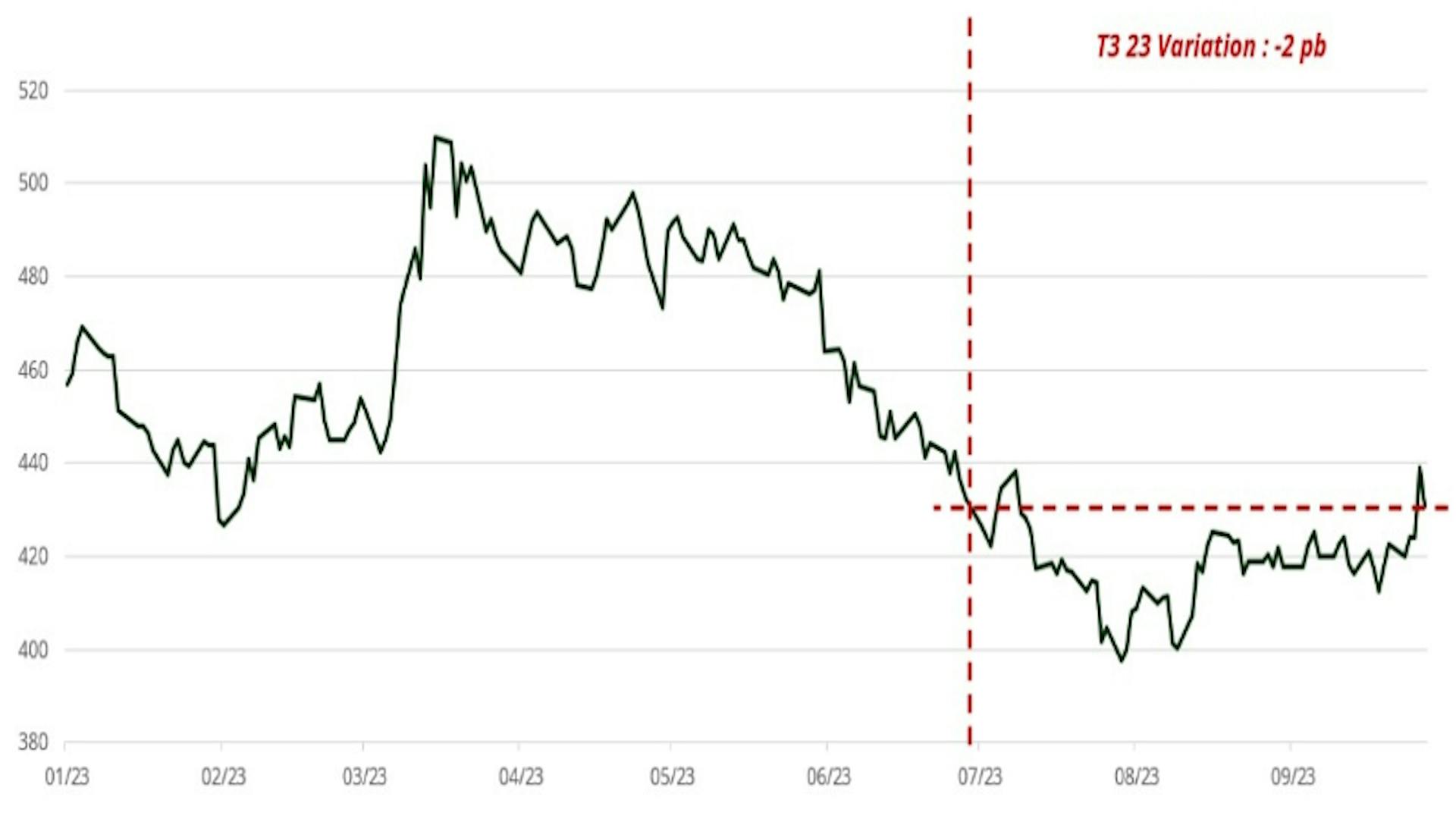

Du côté du crédit souverain, les marges de crédit sont restées stables au troisième trimestre. Elles ont été très serrées dans le segment de la dette classée en catégorie investissement, ainsi que dans celui du haut rendement (hors émetteurs en difficulté), tandis que certaines situations particulières, telles que celles de pays africains, ont polarisé l’attention des investisseurs. Du point de vue du rapport risque-rendement, nous continuons d’identifier les opportunités les plus intéressantes au sein de la catégorie des notations BB.

INDICE J.P MORGAN EMBIG DIVERSIFIED COUVERT EN EUR (DETTE SOUVERAINE EXTERNE) – MARGE DE CRÉDIT

Sources: Carmignac, Bloomberg, 30/09/2023

COMMENTAIRE DE PERFORMANCE

Dans ce contexte, le Fonds a principalement pâti de son exposition aux taux locaux sur les courbes tchèque, hongroise, colombienne, mexicaine et chilienne. La hausse des taux d’intérêt et du dollar américains, conjuguée au ralentissement de l’économie chinoise et à la remontée de l’inflation, nous a incités à réduire le risque de notre portefeuille. Nous avons en particulier allégé notre exposition à la zone EMEA, où les valorisations sont désormais moins intéressantes.

En ce qui concerne les devises, nous avons continué de bénéficier du portage des monnaies des marchés émergents durant le trimestre. Cela dit, nous avons réduit notre exposition aux devises émergentes tout en maintenant une approche de gestion active et sélective dans ce segment. Pour citer quelques exemples, nous avons diminué notre exposition à la couronne tchèque (CZK), qui est directement affectée par les importations de pétrole, et renforcé notre exposition à l’euro à la suite des pics de volatilité et de la hausse des taux des pays développés.

Au niveau du crédit souverain, le Fonds a bénéficié de son exposition à la zone EMEA, en particulier au travers de la dette roumaine. Enfin, au cours du trimestre, nous avons tactiquement augmenté notre exposition à la Colombie, pays qui devrait profiter de la tendance actuelle du cours du pétrole.

PERSPECTIVES POUR LES PROCHAINS MOIS

Notre point de vue sur la récession et les conséquences des taux élevés se reflètent dans la composition de notre portefeuille, qui comprend dorénavant nettement moins d’actifs risqués et un niveau élevé de couvertures via des CDS. En outre, nous restons très attentifs à la sensibilité, estimant qu’une récession obligerait les banques centrales des pays développés à baisser leurs taux directeurs, ce qui inciterait leurs homologues des pays émergents à réduire encore les leurs.

Concernant les taux locaux, nous surveillons de près la poursuite des cycles de baisse des taux des banques centrales des pays émergents, alors que la Fed et la BCE semblent avoir marqué une pause. Nous sommes prêts à nous repositionner sur des pays qui comptaient parmi les plus avancés dans leur cycle de hausse des taux, ainsi que sur des pays exportateurs de matières premières comme la Colombie.

Du côté du crédit souverain, nous continuons de favoriser les pays manufacturiers qui bénéficieront du phénomène de « nearshoring »» sur le long terme, à savoir le rapatriement potentiel des chaînes de production vers des pays plus proches et plus stables (Roumanie, Pologne, Mexique, etc.). Cela dit, nous restons prudents, avec des protections sur les titres à haut rendement de notre portefeuille, et conserverons un positionnement léger et centré sur les obligations de catégorie investissement.

Enfin, même si nous avons réduit notre exposition aux devises émergentes, nous continuons de privilégier une sélection de devises sur une base opportuniste ou tactique, principalement en Amérique latine (real brésilien, peso mexicain).

Source : Carmignac au 30/09/2023. Part FW EUR acc. ¹Indicateur de référence : Indice JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR. ²31/07/2017. Les performances passées ne sont pas nécessairement indicatives des performances futures. Le rendement peut augmenter ou diminuer en raison des fluctuations monétaires. Les performances sont nettes de frais (hors éventuels droits d'entrée prélevés par le distributeur).