EPI est mort, vive Eurossima

Publié le 14/01/2008 - Philippe MaupasLes détenteurs de certains contrats d'assurance vie assurés par Generali et distribués sur internet étaient habitués au célèbre fonds en euro EPI, à son historique et à la qualité de ses performances : il va falloir dorénavant qu'ils s'habituent à Eurossima, le fonds en euro qui se substitue à EPI et à Euro Epargne, autre fonds en euro de Generali, logé notamment dans le contrat ING Direct Vie.

Generali a en effet décidé de clarifier son organisation assurance vie et a créé une nouvelle compagnie, e-cie vie (e-company vie, le e symbolisant internet), dédiée aux contrats d'assurance vie distribués par internet, que le promoteur soit une entité du groupe Generali ou un tiers. Tous les contrats assurés par une filiale de Generali distribués par internet ont été transférés au 1er janvier 2008 vers e-cie vie, sans modification des conditions contractuelles d'origine, et le fonds en euro, s'il n'était pas déjà Eurossima, est remplacé par ce dernier.

Ainsi, les assurés Boursorama Vie, LinXea Vie, Kapital-Direct, mes-placements-Vie ou ISR Vie, pour ne parler que des contrats référencés à ce jour sur Quantalys, n'ont plus accès à EPI depuis le 1er janvier 2008 : ils ont accès à Eurossima. Même commentaire pour les assurés ING Direct Vie : le fonds en euro Euro Epargne, également géré par Generali, est lui aussi remplacé par Eurossima.

Mais attention : si le portefeuille d'Eurossima est unique, les frais de gestion ne le sont pas. Il existe donc 3 versions d'Eurossima : la version à 0,7% de frais de gestion (présente dans ISR Vie), la version à 0,6% (présente dans Boursorama Vie, LinXea Vie, Kapital-Direct, mes-placements-Vie, ING Direct Vie) et la version à 0,66% (présente dans e-novline, un contrat e-cie vie distribué sur internet via des conseillers en gestion de patrimoine indépendants par encore référencé sur Quantalys). Par convention, nous avons décidé d'appeler ces fonds respectivement "Eurossima (0.7%)", "Eurossima (0.6%)" et "Eurossima (0.66%)" dans notre base de données. Ils remplaceront dans les prochains jours les différentes versions d'EPI et le fonds Euro Epargne. En effet, les frais de gestion différents impliquent des taux de rendement nets différents, d'où la création de plusieurs versions d'Eurossima.

Avec un rendement de 4.55% en 2007, Eurossima (0.6%) se situe dans le haut de la fourchette des contrats internet. Par une coïncidence qui n'en est sans doute pas une, EPI dans sa version à 0.6% de frais de gestion a également publié un taux de rendement 2007 de 4.55% pour ses adieux à la scène.

Selon un document publié par e-cie vie, l'allocation d'actifs cible d'Eurossima est la suivante : 77% obligations (dont 41% d'obligations AAA/AA, les mieux notées, 31% d'obligations A et 5% d'obligations BBB, la dernière catégorie avant le haut rendement, plus rémunérateur et plus risqué), 14% d'actions, 8% d'immobilier et 1% de cash. Faute d'informations équivalentes sur les portefeuilles d'EPI et d'Euro Epargne, il est impossible de comparer ces 3 fonds en euro.

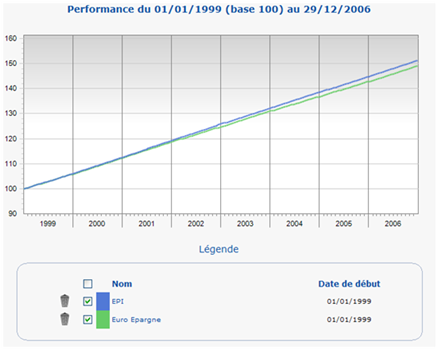

En revanche, l'examen des performances passées des fonds Euro Epargne et EPI (à 0.6% de frais de gestion) montre une surperformance constante, année après année depuis 1999, d'EPI.

Il est donc probable que les contrats dont le fonds était auparavant Euro Epargne fassent une bonne affaire avec Eurossima (c'est notamment le cas d'ING Direct). A l'inverse, l'ajout du portefeuille Euro Epargne à celui d'Eurossima pourrait tirer légèrement à la baisse le rendement d'Eurossima, si la sous-performance d'Euro Epargne est due à la présence d'obligations ayant un rendement structurellement plus faible que celui d'EPI, ou à une moindre diversification en actions : en l'absence d'une publication des portefeuilles de ces 3 fonds, ce ne sont que des conjectures.