Raiffeisen CM : pas de bulle sur les émergents

Publié le 24/11/2009 - Philippe MaupasLors d'une récente réunion à Paris, Raiffeisen Capital Management (Raiffeisen CM), le gérant d'actifs autrichien spécialiste des marchés émergents notamment européens et asiatique, a présenté sa vision de la valorisation des marchés émergents, dont le rebond a été spectaculaire depuis mars 2009, ce qui fait craindre à certains analystes la formation d'une bulle sur la zone.

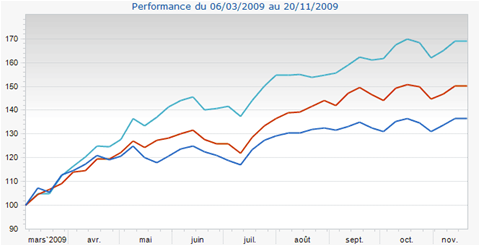

Le graphique ci-dessous représente la performance de 3 catégories Quantalys entre le 6 mars et le 20 novembre 2009 : la catégorie Actions Pays Emergents Monde est en bleu ciel, la catégorie Actions Europe en rouge et la catégorie Actions Etats-Unis en bleu marine. Résultat sans appel : +68,99% pour les Emergents, +50,23% pour l'Europe et +36,36% pour les Etats-Unis.

La chasse aux idées reçues

Kurt Kotzegger, chief investment officer actions et allocation d'actifs chez Raiffeisen Capital Management, a tout d'abord exposé et réfuté quelques idées reçues actuellement en vogue au sujet des marchés actions émergents.

Idée reçue numéro 1

Le rebond des actions serait sans fondement et déconnecté de la réalité : selon Kotzegger, le rebond est au contraire en ligne avec ce qui s'est passé lors des précédents cycles baissiers. Nous serions à une phase du cycle économique où la reprise de la croissance des bénéfices prend le relais de l'expansion des multiples (qui devient négative), avec un effet net positif : si une bonne partie de la hausse s'est déjà produite, elle est loin d'être terminée.

Idée reçue numéro 2

La reprise économique ferait long feu et les marchés actions se retrouveront survalorisés quand les investisseurs le réaliseront : Raiffeisen CM a comparé l'évolution récente de l'indice DJIA à son évolution lors des 8 précédentes phases de baisse de plus de 40%, et l'évolution récente est parfaitement en phase avec les évolutions passées.

Idée reçue numéro 3

L'inflation repartirait, ce qui portera préjudice aux détenteurs d'actions : Raiffeisen CM est sceptique sur une reprise de l'inflation à moyen terme, notamment en raison de l'effet déflationniste du désendettement actuellement en cours. Si l'inflation structurelle doit revenir, elle est encore loin devant nous.

Idée reçue numéro 4

Bien que les marchés émergents aient des avantages structurels sur les marchés dits développés, ils sont survalorisés. Mais parallèlement à cette assertion, le consensus cite massivement deux classes d'actifs à privilégier dans les 12 mois à venir : les pays émergents et le secteur de l'énergie, de l'or et des matières premières.

Les partisans des marchés émergents citent plusieurs arguments en leur faveur, dont Raiffeisen CM examine la validité : les taux de croissance y sont plus élevés que dans les pays dits développés, mais l'effet sur les marchés actions n'est pas clair ; les flux d'investissement sont positifs, mais ces actifs sont vraisemblablement encore sous-détenus par les investisseurs internationaux ; ces titres permettent de diversifier le risque dans un portefeuille, ce dont Raiffeisen CM doute.

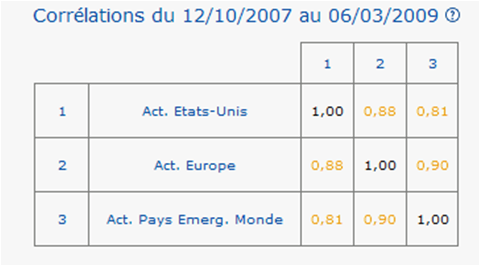

Ce doute est confirmé par les corrélations entre les 3 catégories Actions Pays Emergents Monde, Actions Europe et Actions Etats-Unis calculées par Quantalys sur la période baissière allant du 12/10/2007 au 06/03/2009 : elle est de 0,81 pour la paire Actions Etats-Unis/Actions Pays Emergents et de 0,90 pour la paire Actions Europe/Actions Pays Emergents, un nouveau assez élevé, qui n'apporte aucune protection dans un marché baissier, où tout baisse uniformément.

Les marchés émergents peuvent donc être une solution pour les investisseurs, mais pas pour toutes les raisons avancées par leurs partisans.

Sur l'existence d'une bulle sur les marchés émergents, Raiffeisen CM est réservé : en comparant cette "bulle" supposée aux bulles historiquement avérées sur les actions japonaises d'une part et sur les actions du secteur TMT d'autre part, on s'aperçoit que les rendements annuels de 10% sur les émergents représentent la moitié des rendements annuels sur les actions japonaises (+19%) ou les actions TMT (+21%). Et en examinant les niveaux de valorisation, tant absolus que relatifs à ceux des marchés développés, Raiffeisen CM conclut également à l'absence de bulle.

Quelle place pour les émergents dans une allocation d'actifs ?

Les marchés émergents ont considérablement changé depuis les grandes crises de la fin des années 1990 (crise asiatique, défaut sur la dette russe) : la plupart des pays ont restauré leurs finances publiques, accumulé des réserves de change considérables, les infrastructures boursières se sont améliorées, ainsi que la gouvernance des sociétés, même s'il subsiste une marge d'amélioration substantielle.

Les pays dits émergents semblent faire partie des bénéficiaires des crises boursière et économique qui se succèdent depuis l'été 2007 et méritent une place dans toute allocation d'actifs contenant des actions.

Quantalys limite la part des émergents à 8% dans l'allocation la plus offensive. Nous sommes en train d'étudier la possibilité de relever ce plafond - fixé à l'époque pour prémunir l'allocation d'actifs des mouvements alors parfois violents sur ce type d'actifs - à 10 ou 12%, pour tenir compte du nouveau statut de ces pays.