Qu'est-ce que la volatilité, comment l'utiliser (2) ?

Publié le 21/06/2010 - Philippe MaupasDans un précédent article, nous avons présenté la volatilité, notion souvent utilisée pour mesurer le risque passé d'un fonds. Nous avons notamment vu qu'en phase de baisse des marchés actions, la volatilité avait tendance à augmenter, et qu'elle était donc une conséquence de la baisse des marchés. En bref, quand la volatilité augmente, il est généralement trop tard, la baisse a déjà eu lieu.

Partant du principe qu'il est impossible de prévoir précisément quand les marchés actions commencent à baisser, faut-il en conclure que la volatilité n'est qu'un indicateur ex-post d'une baisse qui a déjà débuté ?

La volatilité implicite, ou la volatilité anticipée par le marché

Pas exactement : l'ingéniosité des financiers connaissant peu de limites, cette volatilité est en effet devenue une classe d'actifs à part entière, à laquelle il est possible de s'exposer.

En effet, il existe une autre volatilité que la volatilité passée, dont le calcul a été présenté dans le précédent article de cette série : il s'agit de la volatilité implicite, c'est-à-dire attendue dans le futur, que l'on peut extrapoler du cours d'une option sur un indice boursier. Les options sont des instruments financiers permettant d'acheter (on parle de "call") ou de vendre ((on parle de "put") un titre (le "sous-jacent") à un cours donné (le "prix d'exercice") pendant une certaine période (se terminant à la "date d'expiration"). Le cours de l'option s'appelle la "prime".

La formule de Black-Scholes est utilisée pour calculer la valeur théorique d'une option : elle est fonction de la valeur actuelle du sous-jacent, du temps restant avant la date d'expiration, du prix d'exercice, du taux d'intérêt sans risque et de la volatilité de l'action. Si l'on connaît la valeur d'une option à un instant t, il est possible de calculer la volatilité telle que le prix de l'option, donc le marché, l'évalue. On parle de volatilité implicite, et l'on peut considérer qu'il s'agit d'une estimation par le marché de la volatilité court terme de l'action (exactement de la volatilité attendue à l'expiration de l'option, qui a une durée de vie de 30 jours).

L'indice VIX

Le CBOE (Chicago Board Options Exchange) a créé un indice de plus en plus surveillé, le VIX (CBOE Volatility Index), mesurant l'évolution de la volatilité implicite de plusieurs options sur l'indice S&P 500. Par convention, cette volatilité est annualisée. Sans surprise, le VIX est en hausse durant les périodes de forte baisse de son sous-jacent (le S&P 500). Sur 20 ans, l'indice VIX a oscillé entre un plus bas de 9,31% et un plus haut de 80,86%. Sa corrélation avec le S&P 500 a quant à elle oscillé entre -0,76 et -0,85 entre 2004 et 2009.

Si le VIX monte quand le S&P 500 baisse, il est tentant de s'exposer à cet indicateur, ce qui est possible avec des options d'achat sur le VIX. En effet, de nombreuses options ont été créées sur cet indice de volatilité implicite, permettant aux investisseurs de mettre en place différentes stratégies en fonction de leurs anticipations : hausse ou baisse de la volatilité implicite, évolution de celle-ci entre certaines limites, etc.

La volatilité comme classe d'actifs

Quelques OPCVM cherchent à tirer partie de cette nouvelle classe d'actifs, la volatilité.

Une première famille ("long vol") va s'exposer à la volatilité (techniquement, on dit que le fonds est long volatilité), ce qui signifie que le fonds va monter quand la volatilité augmente (et les marchés actions baissent) et baisser quand la volatilité diminue (et les marchés actions remontent). C'est donc à l'investisseur de choisir le timing d'achat et de vente, ce qui peut être délicat pour le commun des mortels.

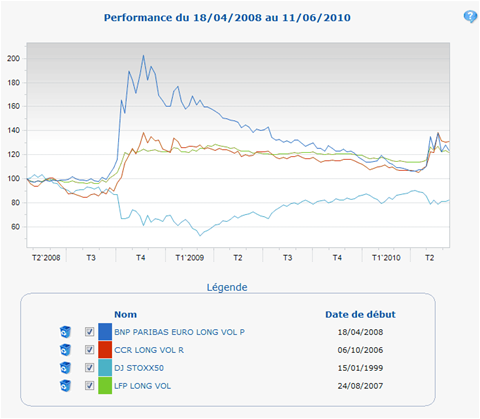

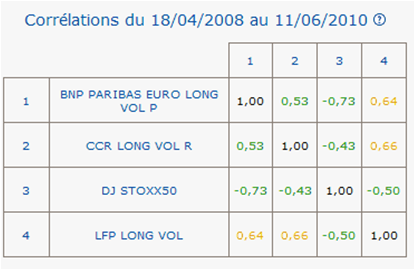

BNP Paribas Long Vol, CCR Long Vol et LFP Long Vol sont dans cette famille, que l'on retrouve dans une catégorie Quantalys peu informative, "Autres" (voir ici toutes les parts de ces fonds).

Leur profil de performance est assez similaire.

Leur corrélation avec l'indice Stoxx 50 représentatif des grandes valeurs européennes est clairement négative.

Une seconde famille s'est récemment développée, celle de fonds investissant sur la classe d'actifs volatilité mais cherchant à atteindre une performance absolue, c'est-à-dire positive quelle que soit l'évolution de la volatilité (cliquer ici pour accéder aux fonds la catégorie Quantalys Performance absolue euro volatilité).

Ces fonds ne peuvent donc pas être toujours longs volatilité, mais doivent être courts ou non exposés quand ils anticipent une baisse de la volatilité. Dans le cas des fonds "long vol", c'est à l'investisseur de choisir son timing d'achat et de vente. Dans le cas de fonds de performance absolue, l'investisseur s'en remet au gérant (comme d'ailleurs dans le cas d'un fonds d'allocation d'actifs réactif). Il importe donc de n'investir dans un tel fonds qu'après une étude préalable approfondie.

Le gros de l'offre est géré par Amundi. Son fonds de droit français, Amundi Arbitrage Volatilité, géré par Eric Hermitte, a un historique de performance satisfaisant : très faible volatilité (0,69% sur 3 ans au 31 mai 2010), performance 3 ans de 9,54% (au 16 juin 2010). L'investissement minimum est d'une part et la valeur liquidative est supérieure à 13 600 euros au 16 juin 2010. Ce fonds a pour objectif de "réaliser une performance supérieure de 1% à celle de l’EONIA capitalisé sur un horizon minimum de placement de 1 an". Ses encours sont proches de 219 millions d'euros au 16 juin 2010.

Le même Eric Hermitte gère également Amundi Dynarbitrage Volatilité. Légèrement plus volatil qu'Amundi Arbitrage Volatilité, ce fonds cherche à battre l'EONIA de 2,6% (avant frais de gestion) sur un horizon de 2 ans. Ce fonds est un poids lourd pesant plus de 1,6 milliard d'euros (parts P + I) au 16 juin 2010.

Amundi Funds Dynarbitrage Volatility est un fonds de droit luxembourgeois également géré par Eric Hermitte, proche du fonds Amundi Arbitrage Volatilité, cherchant à battre l'EONIA de 2% après prise en compte des frais de gestion.

Dernière brique de l'offre volatilité chez Amundi, Amundi Funds Volatility World Equities, géré par Gilbert Keskin. Ce fonds vise une performance annuelle de 7% avant frais de gestion en s'exposant à la volatilité des actions de la zone euro, des Etats-Unis et de l'Asie. Ce fonds récent (créé en septembre 2009) a souffert jusqu'à la mi-avril 2010 et devra faire ses preuves sur plus longue durée.

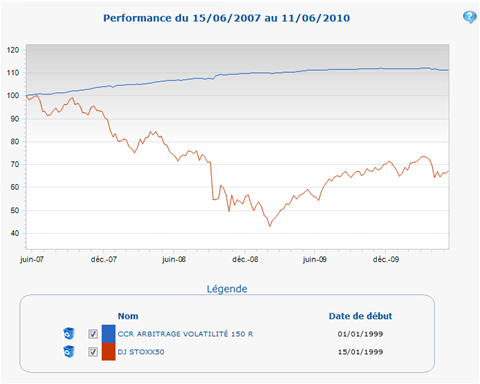

Autre spécialiste de la classe d'actifs volatilité, CCR Asset Management, avec 2 fonds gérés par Hatem Dohni : CCR Arbitrage Volatilité 50 (environ 34 millions d'euros d'actifs au 16 juin 2010), qui vise à battre l'EONIA de 50 points de base, soit 0,50%) et CCR Arbitrage Volatilité 150 (environ 170 millions d'euros d'actifs au 16 juin 2010), qui vise à battre l'EONIA de 150 points de base, soit 1,50%).

Sur 3 ans (du 16 juin 2007 au 16 juin 2010), mission presque accomplie pour CCR Arbitrage Volatilité 50 P, avec une performance annualisée de 2,75% contre 2,32% (+0,43%) pour l'EONIA, et pour CCR Arbitrage Volatilité 150 P avec une performance annualisée de 3,57% contre 2,32% (+1,25%) pour l'EONIA.

Pourquoi s'exposer à un fonds de performance absolue volatilité ? Parce qu'il réduit le risque de la poche actions d'un portefeuille, grâce à une faible corrélation : sur 3 ans au 11 juin 2010, la corrélation entre CCR Arbitrage Volatilité 150 P et l'indice Stoxx 50 représentatif des grandes valeurs européennes est de 0,11, un niveau très faible.

Pour mémoire, plus la corrélation entre 2 actifs est faible, moins la combinaison des 2 dans un portefeuille est volatile.

Long Vol ou Performance absolue ?

Notre préférence va clairement vers un fonds de performance absolue volatilité. Le fonds "Long Vol" fait reposer le choix du timing sur l'investisseur, lequel fait rarement les bons choix au bon moment. Mais comme pour tout fonds de performance absolue, il s'agit d'un acte de foi dans la capacité du gérant à délivrer la performance : n'investissez pas sans une analyse préalable approfondie des différents produits.