Dette émergente, classe d'actifs à part entière ?

Publié le 25/06/2010 - Philippe MaupasUBS Global Asset Management a présenté le 24 juin dernier à Paris quelques-unes des expertises de sa sicav luxembourgeoise UBS (Lux), dont les fonds référencés sur Quantalys sont accessibles ici.

Parmi ces expertises figure la dette émergente, présentée par Uta Fehm qui, au sein de l'équipe dette des pays émergents dirigée par Uwe Schillhorn, est l'analyste régionale en charge de la zone Moyen-Orient/Afrique et s'occupe également de la stratégie des portefeuilles.

Les graphiques utilisés dans la première partie de cette analyse proviennent de la présentation d'Uta Fehm.

Amélioration continue pour la dette émergente

Uta Fehm a rappelé l'évolution considérable qu'a connue la classe d'actifs dette émergente, en contrastant la situation prévalant dans le passé et la situation actuelle.

Dans le passé, les obligations en devises locales ont généré de très belles performances grâce au resserrement de leur spread (on rappellera que le spread est l'écart de rémunération existant entre une obligation et une autre obligation de même maturité, considérée comme une référence. On mesure par convention le spread des émissions obligataires par rapport aux bons du trésor américain, ou aux obligations émises par l'Etat allemand.) ; les émetteurs émergents présentaient un risque de crédit élevé ; les émissions étaient concentrées sur peu d'émetteurs, avec une faible diversification régionale ; toute crise était susceptible de se propager rapidement d'un pays émergent à l'autre.

Aujourd'hui, les spreads de crédit contribuent moins à la performance de la dette en devises, précisément parce qu'ils sont moins élevés que dans le passé (toutes choses égales par ailleurs, la diminution des spreads d'un émetteur fait monter le cours de ses obligations) ; le risque de crédit est plus faible ; les pays émergents sont dans une meilleure situation économique, budgétaire et fiscale que les pays développés et leur dette a une meilleure dynamique (amélioration pour les émergents, détérioration pour certains pays développés) ; les émetteurs émergents offrent une meilleure diversification géographique ; les taux d'intérêt réels sont relativement plus élevés dans les pays émergents ; les devises des pays émergents sont fondamentalement sous-évaluées.

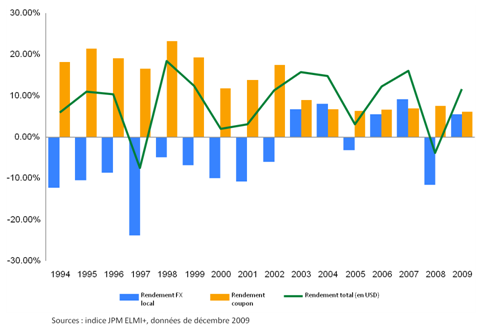

Cette nouvelle dynamique (resserrement des spreads + sous-évaluation des devises) est parfaitement illustrée par le graphique ci-dessous, utilisant des données à fin décembre 2010 pour l'indice JPM ELMI+.

En bleu, le rendement dû à la devise d'émission : il est clairement négatif jusqu'en 2002, attestant la dépréciation des devises des pays émergents par rapport au dollar, et devient positif sur la majeure partie de la période 2003-2009, pendant laquelle les devises émergentes se sont appréciées contre le dollar. En orange, le rendement dû au coupon en devises locales : très élevé au début de la période (plus de 20% en 1999), il baisse à partir de 2003. La résultante nette pour l'investisseur en USD est matérialisée par la ligne verte : seulement 2 années négatives sur la période analysée, 1997 et 2008.

Au sein du même indice JPM ELMI+, l'évolution de la part des émetteurs notés "investment grade" (qualité d'investissement) est également révélatrice : quasi nulle en 1994, elle est maintenant proche de 60% (l'aire bleue du graphique ci-dessous).

Cette tendance de fond (baisse du coupon, réappréciation des devises émergentes) plaide en faveur des émissions en devises locales (cliquer ici pour accéder aux fonds obligataires émergents investissant en titres émis en devises locales).

L'expertise dette émergente globale d'UBS Global Asset Management est accessible en France dans le fonds UBS (Lux) Emerging Economies Fund Global Bonds, dont la fiche Quantalys est accessible ici.

Quelle place pour cette classe d'actifs dans une allocation ?

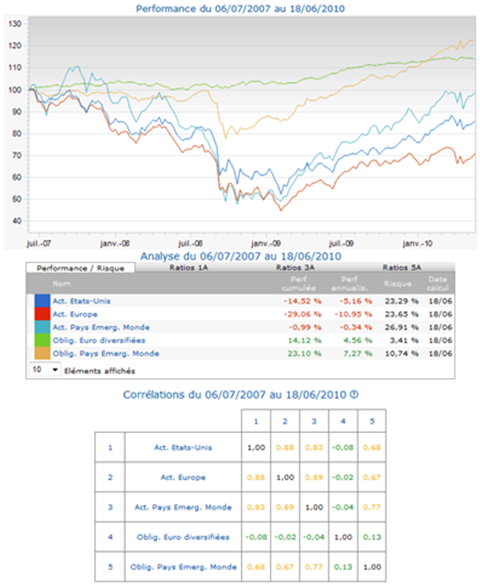

La catégorie Quantalys Obligations Pays Emergents Monde (cliquer ici pour accéder aux fonds de cette catégorie) enregistre une performance moyenne remarquable sur longue durée, entre le 15/01/1999 et le 18/06/2010 : 10,84% de performance annualisée, pour une volatilité annualisée de 8,83%, contre respectivement 13,21% et 21,36% pour la catégorie Actions Pays Emergents Monde, 0,29% et 18,62% pour la catégorie Actions Etats-Unis, 2,08% et 17,67% pour la catégorie Actions Europe, 3,38% et 2,86% pour la catégorie Obligations Euro Diversifiées (cliquer ici pour accéder à la version dynamique de l'image ci-dessous).

Depuis le début de la crise financière, le comportement relatif de cette catégorie est également remarquable : entre le 06/07/2007 et le 18/06/2010, 7,27% de performance annualisée et 10,74% de volatilité, largement devant la catégorie Obligations Euro Diversifiées. Les 3 catégories actions sont toujours en négatif.

La version dynamique de l'image ci-dessous est accessible ici.

On notera que la corrélation entre la catégorie Obligations Pays Emergents Monde est beaucoup plus élevée avec les catégories Actions qu'avec la catégorie Obligations Euro Diversifiées : s'exposer à des obligations Pays Emergents implique d'accepter une volatilité importante et de ne pas bénéficier de décorrélation entre la poche actions et la poche obligations émergentes.

Ces réserves mises à part, il nous semble que cette classe d'actifs a une place de plein droit dans la poche obligataire globale d'une allocation d'actifs diversifiée. La part relative dépend de la tolérance au risque de l'investisseur.

Les fonds obligations Pays Emergents Monde les plus référencés par les contrats d'assurance vie grand public de la base de données Quantalys sont Amundi Oblig Emergents P, qui est loin d'être parmi les meilleurs fonds de cette catégorie, et Saint-Honoré Emerging Bonds, qui est légèrement meilleur, mais n'est pas non plus dans les 2 premiers quartiles de sa catégorie sur 1, 3 ou 5 ans (classements Quantalys au 31/05/2010).

Assureurs et courtiers, un petit effort, de biens meilleurs fonds sont disponibles, n'hésitez pas à sortir des sentiers battus pour proposer de meilleures solutions d'investissement à vos assurés.