Manipulation chez les hedge funds aux Etats-Unis

Publié le 29/10/2010 - Philippe MaupasLes hedge funds (littéralement "fonds de couverture", bien que dans l'imaginaire collectif ils soient souvent considérés comme des fonds spéculatifs, ce dernier terme ayant bien entendu une connotation négative) emploient des stratégies d'investissement visant à atteindre une performance positive quelle que soit la configuration des principaux marchés (actions et obligations notamment) sur la durée d'investissement recommandée.

Ces fonds emploient des stratégies très diverses s'appliquant à de nombreuses classes d'actifs mais, à l'exception des fonds ayant un biais structurellement baissier sur les actions, qui ne prospèrent que quand les marchés actions sont baissiers, tous ont un objectif de performance absolue.

Performance absolue ne veut pas dire performance très élevée, mais plutôt performance régulièrement positive, avec une faible volatilité. On rappellera que la volatilité mesure l'écart des performances d'un fonds par rapport à la moyenne de ses performances : plus la volatilité est élevée, plus le parcours du fonds a été heurté et plus la probabilité d'en sortir dans de mauvaises conditions est élevée ; a contrario, plus la volatilité d'un fonds est faible, plus son parcours a été régulier et plus la probabilité d'en sortir dans de bonnes conditions est élevée.

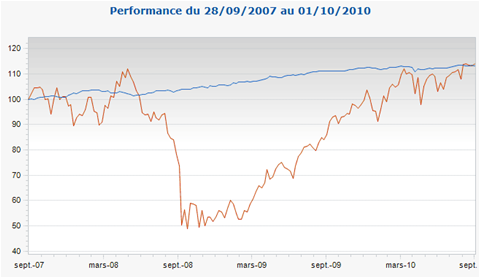

Le graphique ci-dessous illustre ce propos : les 2 fonds représentés ont une performance équivalente (environ 13%) sur une période de 3 ans. L'un (en bleu) a une volatilité annualisée de 2,11%, l'autre (en rouge) de 37,87%. Il apparaît clairement que le voyage a été bien plus confortable pour l'investisseur du fonds bleu que pour celui du fonds rouge, bien que les 2 aient les mêmes points de départ et d'arrivée.

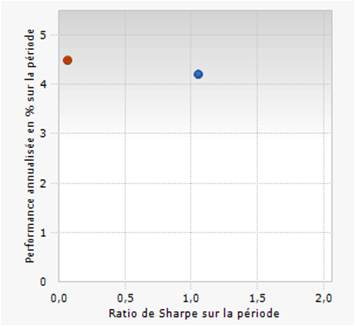

Conséquence de cette différence de comportement, le ratio de Sharpe du fonds le moins volatil est infiniment supérieur (1,06) à celui du fonds le plus volatil (0,07), puisque le ratio de Sharpe a pour numérateur la surperformance du fonds par rapport au taux sans risque et pour dénominateur la volatilité du fonds.

Le calcul de la volatilité (et de certains ratios dérivés comme le ratio de Sharpe et le ratio d'information, communément utilisés pour comparer les hedge funds) dépend donc des valeurs liquidatives de chaque fonds, lesquelles servent à calculer la performance. L'investisseur est en droit d'attendre de la société de gestion qu'elle calcule une valeur liquidative reflétant fidèlement le contenu du portefeuille à la date de calcul. Sachant qu'à rendement égal, l'investisseur préfèrera l'option la moins volatile, il peut être tentant de manipuler la valorisation d'un fonds pour en diminuer la volatilité.

Une étude académique menée par Gjergji Cici (Mason School of Business, The College of William & Mary), Alexander Kempf (Department of Finance and Centre for Financial Research, University of Cologne) et Alexander Puetzet (Department of Finance and Centre for Financial Research, University of Cologne), "Caught in the Act: How Hedge Funds Manipulate their Equity Positions" ("Pris en flagrant délit : comment les hedge funds manipulent leurs positions actions") vient de mettre en lumière des pratiques parfois douteuses des hedge funds aux Etats-Unis en matière de valorisation de la poche actions de leur portefeuille.

Les auteurs se sont intéressés aux hedge funds régulés par la SEC (Security and Exchange Commission), le régulateur américain qui s'est notamment illustré par son manque de vigilance dans l'affaire Madoff, ce qui leur a permis d'utiliser les formulaires de reporting 13F (voir détails ici) que ces hedge funds doivent remplir dès qu'ils gèrent plus de 100 millions de dollars US. Ces formulaires détaillent toutes les positions du portefeuille.

De nombreuses études académiques ont mis en lumière les pratiques de lissage des performances (return smoothing) de certains gérants de hedge funds, mais ce lissage pouvait être dû à la difficulté de valoriser les investissements les moins liquides des fonds. Pour en avoir le coeur net, Cici, Kempf et Puetzet se sont concentrés sur les positions actions des portefeuilles, partant du principe qu'il semblait difficile de tricher sur la valorisation d'une action cotée en bourse. Ils ont exclu du périmètre de leur étude les actions peu liquides pour se concentrer sur les actions les plus liquides, pour lesquelles il y a toujours un cours correspondant à une transaction.

La conclusion est sans appel : les gérants de hedge funds ont tendance à survaloriser leurs positions actions après une période de mauvaise performance et à les sous-valoriser après une période de bonne performance, ceci afin de lisser l'évolution de la valeur liquidative et de réduire la volatilité apparente du fonds ; cette tendance à la manipulation est d'autant plus prononcée que les gérants sont moins fréquemment audités, qu'ils sont domiciliés dans des juridictions offshore (îles Caïman ou Bahamas), qu'ils référencent spontanément leur fonds dans les bases de données de hedge funds à vocation commerciale (pour être plus visibles) ou qu'ils communiquent fréquemment leur reporting aux investisseurs.

Ces conclusions sont terrifiantes pour la confiance, déjà mise à mal depuis l'été 2007 : la manipulation intentionnelle des valeurs liquidatives est susceptible d'orienter les flux de collecte vers des fonds "tricheurs", en faisant apparaître ces derniers comme plus attractifs en terme de profil rendement/risque et donc de faire prendre des décisions d'investissement sous-optimales.

Une comparaison entre les hedge funds manipulant le plus leurs positions actions et ceux les manipulant le moins montre que le premier groupe a une discontinuité plus importante des performances autour de zéro (le nombre des performances légèrement supérieures à zéro est très supérieur à celui des performance légèrement inférieures à zéro, ce qui dénote une manipulation visant à minimiser artificiellement le nombre de performances négatives, mal vues des investisseurs en hedge funds) et une volatilité moindre que le second.

Le fait que les hedge funds manipulent les positions qu'ils doivent fournir au régulateur montre en outre que la publication obligatoire des portefeuilles des hedge funds n'est pas suffisante pour protéger les investisseurs si le régulateur ne fait pas correctement son travail de contrôle.

Est-il possible de tricher ainsi en France ? Probablement pas, la valorisation des portefeuilles étant effectuée par un tiers peu susceptible de se laisser convaincre par un gérant indélicat.

Est-il possible d'être mis en relation sans le savoir avec des fonds "tricheurs" ? Oui, l'exemple des fonds de droit luxembourgeois ou irlandais (donc agréés par les régulateurs de ces pays) investis dans le fonds Madoff et commercialisés dans de nombreux pays d'Europe le prouve.

Si les "tricheurs" de l'étude de Cici, Kempf et Puetzet ne sont pas des Madoff, leurs pratiques de manipulation des valorisations sont néanmoins totalement répréhensibles et il serait inquiétant que les investisseurs européens puissent être exposés à de tels fonds. Espérons que les régulateurs européens qui se chargeront de fournir un passeport de commercialisation aux gérant de hedge funds américains dans le cadre de la future directive AIFM seront plus vigilants que la SEC.