Essentiel dividende

Publié le 25/11/2010 - PetercamNombre de sociétés de gestion axent depuis quelques mois leur communication sur leur offre de fonds actions à dividendes élevés. Si investir dans de telles valeurs ne garantit pas une surperformance à court terme, il est en revanche indéniable que, sur le long terme, les dividendes pèsent très lourd dans la performance totale d'un placement en actions.

Lors d'un récent séminaire à Paris, Petercam Institutional Asset Management, le gérant d'actifs du groupe financier indépendant belge Petercam, est revenu sur l'importance des dividendes.

La puissance du réinvestissement des dividendes

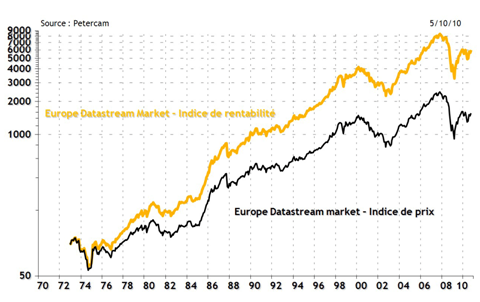

Le graphique ci-dessous, dont l'échelle est logarithmique, compare l'évolution de l'indice Europe Datastream Market (comportant plus de 2000 sociétés cotées européennes) dans 2 versions : indice de prix, hors dividendes (courbe noire), et indice de rentabilité, dividendes réinvestis (courbe orange), de janvier 1973 (base 100) jusqu'au 5 octobre 2010 : à la fin de la période, l'indice hors dividendes vaut moins de 1800, l'indice dividendes réinvestis près de 6000.

Pour la grande majorité des indices actions (hormis les indices croissance, composés de valeurs ayant un faible rendement du dividende), la situation est exactement la même sur longue durée : année après année, le poids de la composition des dividendes est de plus en plus important et l'écart entre la version prix et la version rentabilité de l'indice s'accroît.

Incidemment, ce graphique nous permet de revenir sur un sujet obsessionnel : il est inadmissible pour un gérant d'actifs de comparer sa performance à celle d'un indice hors dividendes et absolument intolérable d'utiliser ce même type d'indice pour calculer une commission de surperformance. Il est surprenant que cette dernière pratique ne soit pas interdite par l'AMF.

Une stratégie souvent surperformante, mais pas tout le temps

La stratégie d'investir dans des valeurs à dividendes élevés a délivré des résultats supérieurs sur longue durée à une stratégie investissant dans des valeurs ayant en moyenne un profil de rendement du dividende moins attrayant, mais pas nécessairement tout le temps.

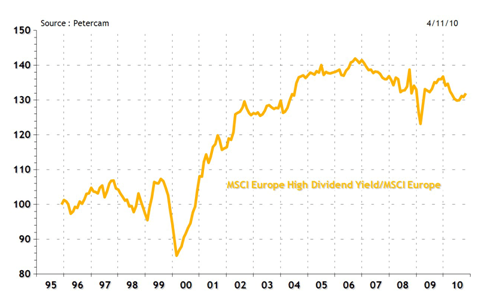

Le graphique ci-dessous représente l'évolution du rapport entre l'indice MSCI Europe High Dividend Yield, composé de valeurs ayant un rendement du dividende élevé, et l'indice MSCI Europe entre début 1996 (base 100) et le 4 novembre 2010. Quand le ratio est supérieur à 100, l'indice hauts dividendes surperforme depuis le début de la période, quand il est inférieur à 100, l'indice hauts dividendes sous-performe depuis le début de la période.

Sur la totalité de la période, la surperformance cumulée de la stratégie dividendes élevés est supérieure à 30%.

En revanche, quand on zoome sur la période allant de fin 2005 au 4 novembre 2010, les résultats sont inversés : la stratégie hauts dividendes sous-performe de plus de 4%. La sous-performance a été encore plus fragrante pendant la très forte baisse des marchés actions ayant suivi la faillite de Lehman Brothers en septembre 2008 (de septembre 2008 à mars 2009 sur le graphique).

Ce phénomène est assez bien documenté : en période de baisse des actions, les investisseurs semblent plus intéressés par les valeurs continuant de croître (ces valeurs dites de croissance ne sont quasiment jamais des valeurs à haut dividende) et les indices comportant de telles valeurs, fût-ce pour une partie seulement, ont tendance à surperformer les valeurs de rendement (ce qui ne veut pas nécessairement dire qu'elles se valorisent, mais plutôt qu'elles baissent moins).

Quels sont les secteurs à haut rendement du dividende ?

Il existe des typologies sectorielles assez marquées dans les valeurs composant les indices hauts dividendes : par rapport aux indices généraux, on retrouve une forte surpondération des valeurs du secteur de l'énergie, des services aux collectivités et des télécommunications, ces 3 secteurs pesant par exemple 55% de l'indice MSCI Europe High Dividend Yield (source Petercam). Les financières, dont la capacité à distribuer des dividendes a beaucoup diminué depuis l'été 2007, ne pèsent que 14% de cet indice, contre 23% de l'indice MSCI Europe.

L'investisseur doit donc être conscient du biais sectoriel de ces stratégies, et du fait que le dividende élevé n'est parfois que la contrepartie d'une stagnation du cours de l'action : c'est le cas de certains opérateurs historiques de téléphonie, assis sur des rentes de situation confortables leur permettant de distribuer des dividendes très élevés, mais avec des perspectives de croissance tellement limitées que leur cours n'évolue plus.

Il ne suffit donc pas de s'exposer à un fonds hauts dividendes, mais il est indispensable d'analyser la stratégie du gérant afin de comprendre comment il sélectionne les valeurs.

Faut-il s'exposer à des fonds hauts dividendes maintenant ?

Petercam considère que le moment est opportun pour s'exposer à la thématique des dividendes : pour certaines valeurs, le rendement du dividende est supérieur au coupon servi sur les obligations, ce qui est un phénomène rarement observé, et dénote une prime de risque toujours élevée sur les actions. La normalisation passerait par une réduction de cette prime de risque, donc une hausse du cours des actions.

Petercam considère également que les dividendes sont assis sur des résultats tangibles (il faut en effet avoir l'argent en caisse pour verser un dividende), que les sociétés exerçant une activité réelle peuvent augmenter leurs profits et leur dividende en cas de reprise de l'inflation et que le dividende aura un rôle protecteur si l'inflation repart effectivement.

Enfin, Petercam rappelle que certaines grosses sociétés sont confrontées à des problématiques de moindre croissance que par le passé et qu'une des options qui s'offre à elles, parallèlement à ou à la place des rachats d'actions, est la distribution de dividendes (Microsoft par exemple).

Petercam considère que le débat entre Rendement et Croissance n'est pas posé dans les bons termes : pour le gérant belge, la croissance se trouve dans l'exposition aux marchés émergents, le dividende élevé dans l'exposition aux économies matures.

Où retrouver les fonds hauts dividendes dans Quantalys ?

Par convention, nous catégorisons les fonds investissant dans des valeurs présentant un rendement élevé du dividende dans les catégories Actions Value, pour les zones géographiques en disposant : Actions France, Actions Zone Euro, Actions Europe, Actions Etats-Unis et Actions Monde. Dans certains cas, les fonds hauts dividendes présentent un caractère sectoriel marqué et peuvent se retrouver dans une des catégories sectorielles actions de Quantalys.

Lors du récent séminaire organisé à Paris, Petercam a présenté la stratégie de gestion du fonds Petercam Equities Europe Dividend fund, géré par Olivier Hertoghe et Guy Lerminiaux. Défensif, ce fonds ne recherche pas les rendements les plus élevés, mais s'attache à n'investir que dans des sociétés de qualité, pour lesquelles la pérennité du dividende est assurée à moyen terme. Les gérants s'orientent depuis fin 2009 vers une plus forte exposition aux valeurs moyennes (les valeurs entre 2 et 10 milliards d'euros de capitalisation boursière pesant près de 30% de l'actif au 31 octobre 2010) et vers des sociétés capables d'accroître leur dividende.

On pourra s'intéresser également au fonds Trusteam Dividendes Eurocap, noté 5 étoiles Quantalys dans la catégorie actions zone euro Value, au fonds ING (L) Invest Euro High Dividend, géré par Nicolas Simar et noté 5 étoiles Quantalys dans la catégorie actions zone euro Value et au fonds JPM Europe Strategic Dividend, géré par Michael Barakos et noté 5 étoiles Quantalys dans la catégorie actions Europe Value (notations au 30 novembre 2010).

On notera avec regret que Trusteam Dividendes Eurocap, géré par Jean-Luc Allain, présente les 2 caractéristiques rédhibitoires déplorées ci-dessus : il investit dans des valeurs de rendement mais se compare à la version dividendes non réinvestis de l'Eurostoxx 50, et assoit sa commission de surperformance de 10% (en cas de performance positive, ce qui est un bon point) sur ce même indice hors dividendes. Dommage que le meilleur fonds parmi les 5 étoiles Quantalys de la catégorie actions zone euro Value (note de 100 à fin novembre 2010) perpétue ces pratiques qui devraient avoir disparu.

Vous accédez à tous les fonds hauts dividendes référencés par Quantalys en cliquant ici.