Requiem pour le fonds en euro ?

Publié le 08/02/2011 - Philippe MaupasHeureux les investisseurs qui, il y a 30 ans, ont commencé à épargner sur le fonds en euro, car ils ont bénéficié d'un phénomène exceptionnel par sa durée : la baisse des taux d'intérêt.

Le moteur de la baisse des taux

C'est en effet au début des années 1980 que la guerre contre l'inflation qui avait caractérisé les années 1970 a débuté. Cette guerre a été gagnée, conduisant à une très forte réduction de l'inflation dans la pluparts des économies dites développées et à une baisse concomitante des taux d'intérêt.

Les fonds en euro investissent en majorité en obligations émises par des Etats, des institutions bénéficiant d'une garantie de l'Etat ou des entreprises correctement notées ("investment grade", ou qualité d'investissement). Ces obligations peuvent être achetées pour être détenues jusqu'au remboursement ("maturité", auquel cas le revenu est constitué des coupons versés par l'obligation, ou revendues avant maturité, auquel cas s'ajoute aux coupons déjà payés l'appréciation éventuelle du cours de l'obligation depuis son achat.

En effet, une baisse des taux d'intérêt a généralement pour conséquence une augmentation du cours des obligations en circulation. A contrario, une augmentation des taux d'intérêt conduit à une baisse du cours des obligations en circulation.

Pendant la période quasi ininterrompue de baisse des taux entre 1980 et 2010, les fonds en euro ont ainsi pu réaliser des plus-values importantes en vendant leurs obligations dont le cours s'était apprécié avant maturité. Ces obligations ayant en outre une maturité à l'émission de quelques années, le rendement dû aux coupons était largement supérieur aux taux du marché monétaire.

L'exemple du fonds en euro AFER

Nous allons illustrer ces 30 années avec le fonds en euro AFER (voir l'avertissement en bas de page), un des plus anciens et des plus gros de la place, puisqu'il a été créé en 1977 et qu'il pèse près de 40 milliards d'euros à fin 2010 (on lira ici notre analyse des résultats 2010 des fonds du contrat AFER).

Les simulations de performance ci-dessous ne tiennent pas compte des frais sur versement et utilisent les rendements nets, avant tous prélèvements sociaux. Rappelons que les prélèvements sociaux sont dus chaque année pour les contrats monosupports et, jusqu'au 31/12/2010, étaient dus lors du rachat du contrat pour les multisupports. A compter de 2011, les prélèvements seront dus chaque année pour les 2 types de contrats.

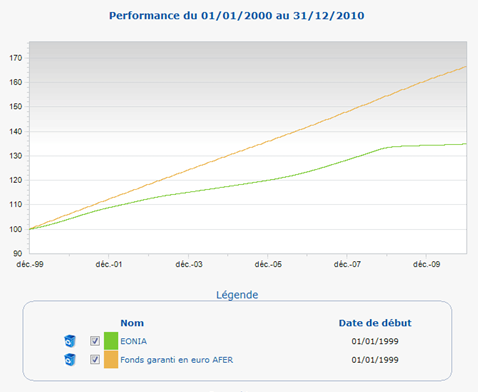

Sur 11 ans, du 1er janvier 2000 au 31 décembre 2011, le fonds en euro AFER a enregistré une performance cumulée de 66,36%, soit une performance annualisée de 4,73%, à comparer à 34,84% de performance cumulée, soit une performance annualisée de 2,75% pour l'EONIA, indice du marché monétaire, représentant le taux sans risque (et d'un niveau généralement proche de l'inflation).

Jusque là, rien d'anormal : les obligations de maturité moyenne à longue ont une rémunération supérieure à celle du marché monétaire, réputé sans risque.

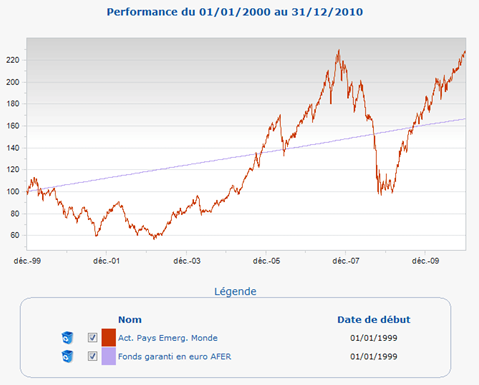

Si la logique communément admise (plus on prend de risque, plus on doit être rémunéré sur le long terme) avait été respectée, l'investisseur en actions aurait dû enregistrer une performance supérieure à celle de l'investisseur en fonds en euro.

Il n'en fut malheureusement rien, comme le graphique ci-dessous le prouve. Sur la même période que précédemment, le CAC 40 dividendes réinvestis enregistre la piteuse performance cumulée de -15,32%, soit -1,50% en annualisé.

Là où le risque eût payé en revanche, c'est avec les émergents, qui font en moyenne (nous avons utilisé la moyenne de la catégorie Quantalys Actions Pays Emergents Monde) nettement mieux que le fonds en euro AFER : toujours sur la même période, 127,60% de performance cumulée, soit 7,76% de performance annualisée, mais avec une très forte volatilité, qui ne convient pas nécessairement à tous les investisseurs. Lesquels étaient sans doute très peu nombreux au début des années 1980 à s'intéresser à cette classe d'actifs, toujours fort peu nombreux au début des années 1990, sans doute encore moins nombreux au début des années 2000 (après le défaut russe et la crise des pays du sud-est asiatique).

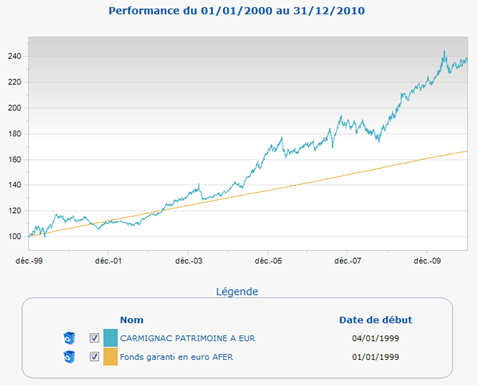

Enfin, la comparaison avec Carmignac Patrimoine A (voir l'avertissement en bas de page) montre que la hiérarchie risque/rendement peut être respectée sans prise de risque excessive : toujours sur la même période, Carmignac Patrimoine A enregistre une performance cumulée de 136,46%, soit une performance annualisée de 8,13%.

La baisse des taux est terminée

Depuis 2008, les banques centrales ont inondé les marchés de liquidités et sérieusement pesé sur la formation des taux d'intérêt. Quasiment nuls en valeur nominale à court terme, ils sont négatifs en termes réels, étant inférieurs à l'inflation. Sur le plus long terme, les Etats ont pu emprunter à des taux historiquement faibles (moins de 3% sur 10 ans pour les Etats les mieux notés).

Il est inéluctable que les taux d'intérêt remontent : ils se sont déjà fortement tendus par rapport aux plus bas enregistrés en 2010 et continueront de remonter, dès que les politiques non conventionnelles des banques centrales disparaîtront.

Le principal moteur de la performance des 30 dernières années des fonds en euro n'existe donc plus : des vents contraires (hausse de taux, qui pèseront sur le cours des obligations en portefeuille) vont même se mettre à souffler dans les années à venir.

Conséquence inéluctable : globalement, les rendements des fonds en euro vont continuer à baisser dans les années à venir, et le différentiel entre le rendement net de prélèvements sociaux (qui seront donc déduits tous les ans dès le 1er janvier 2012 et amputeront immédiatement de 12,3% - taux actuel, dont on peut supposer qu'il continuera à augmenter, comme il le fait depuis des années - la performance du fonds en euro) et l'inflation va s'amenuiser.

Le cocktail baisse des rendements + reprise de l'inflation pourrait ramener les rendements nets d'inflation à un niveau très bas : imaginons que le rendement net moyen des fonds en euro en 2011 soit de 3%, hypothèse plausible, après prélèvements sociaux de 12,3%, il reste 2,63%. Continuons d'imaginer que l'inflation se situe à un niveau de 2% (rien d'absurde non plus, l'inflation moyenne en 2010 a été de 1,5% et l'inflation glissante sur 12 mois à fin décembre 2010 de 1,9%), le rendement net d'inflation est de ... 0,63%.

Même s'il existe des fonds en euro récent et de taille modeste ayant des performances supérieures à celles d'un paquebot comme le fonds en euro AFER (voir ici notre analyse des rendements 2010 des fonds en euro), le différentiel sera au plus de 1% en leur faveur, soit un rendement net d'inflation de 1,63% pour reprendre l'exemple ci-dessus.

Qui veut du rendement devra prendre du risque

Les investisseurs doivent donc faire leur deuil des Trente Glorieuses du fonds en euro : elles sont derrière nous et ne reviendront pas de sitôt.

Les investisseurs totalement allergiques au risque resteront sur le fonds en euro, qui offre une grande sécurité (liée à la solidité de la compagnie d'assurance, qui peut faire faillite, et l'on rappellera à cet égard qu'en cas de faillite de l'assureur, les dépôts en assurance vie sont garantis à hauteur de 70 000 euros par assuré, tous contrats confondus).

Les autres iront à la recherche de rendement en s'exposant à des actifs à risque et en construisant des portefeuilles suffisamment diversifiés pour traverser les crises boursières qui ne manqueront pas de continuer à se produire régulièrement dans le futur.