Auteur : Hugh Gimber

La trajectoire de la transition énergétique en Europe a radicalement changé. Les objectifs de neutralité carbone avaient été fixés pour 2050, mais selon les responsables politiques actuels, la priorité accordée à la sécurité énergétique dans le sillage de l’invasion de l’Ukraine par la Russie nécessite une refonte totale du mix énergétique non plus en quelques décennies, mais en quelques années.

La crise de l’énergie a été évitée, pour l’instant

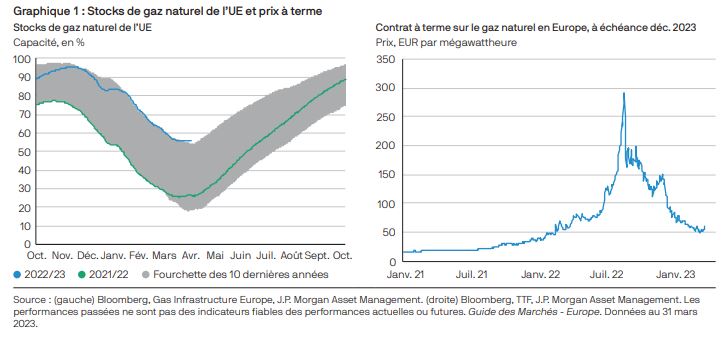

Les progrès réalisés ces douze derniers mois pour s’affranchir des sources d’énergie fossile ont été bien plus rapides que beaucoup ne l’avaient imaginé. Au printemps dernier, l’Union européenne (UE) était confrontée à un défi de taille : elle venait de perdre 40 % de ses approvisionnements en gaz naturel qui provenaient auparavant de Russie, alors que les stocks étaient nettement inférieurs à leur moyenne à la suite d’un hiver rigoureux. Aujourd’hui, les stocks sont au plus haut depuis 10 ans et les prix du gaz au comptant ont chuté de plus de 80 % par rapport à leurs pics précédents. Étant donné que le remplissage des réservoirs de gaz pour l’hiver prochain va nécessiter beaucoup moins de travail, les prix à terme pour l’hiver 2023 ont également fortement baissé, les marchés excluant tout risque d’une perturbation majeure d’ici la fin de l’année.

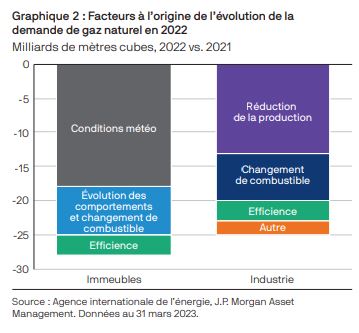

Une analyse plus fine des facteurs qui ont permis à l’UE d’inverser totalement la situation montre néanmoins que les solutions privilégiées jusqu’à présent ne pourront pas être utilisées indéfiniment. Selon les données de l’Agence internationale de l’énergie, la demande de gaz de l’industrie a diminué d’environ 25 milliards de m3 en 2022, soit 25 % de moins que l’année précédente. Pourtant, on estime que seuls 3 milliards de m3 de ces économies sont liés à une efficacité accrue, le reste étant dû à la réduction de la production et à l’arbitrage entre gaz et pétrole. De même, s’agissant des bâtiments, plus de la moitié des 28 milliards de m3 de réduction de la demande est due à des températures anormalement élevées, le reste provenant d’une efficacité accrue, d’un changement de combustible et d’une évolution des comportements.

En quête d’une solution à moyen terme

Les responsables politiques ne peuvent clairement pas compter sur une série ininterrompue d’hivers plus cléments. Ils ne voudront pas non plus que l’industrie réduise régulièrement sa production. Cependant, si la demande de gaz s’accélère à nouveau, l’offre aura du mal à suivre. L’augmentation prononcée des importations de gaz naturel liquéfié (GNL) en provenance des États-Unis et du Moyen-Orient a permis de combler le vide laissé par le gaz russe en 2022, mais avec le rebond probable de la demande chinoise en 2023 à la suite de la réouverture de son économie, des tensions vont probablement apparaître sur les marchés internationaux du GNL.

Les responsables politiques cherchent donc désormais à trouver une solution à moyen terme au défi énergétique européen. Leur réponse dépendra en grande partie de trois facteurs :

1) Une accélération rapide du recours aux énergies propres

2) L’électrification accrue de l’économie

3) L’amélioration de l’efficacité pour limiter la croissance de la demande d’électricité

L’ampleur des changements nécessaires est gigantesque. En 2022, pour la première fois, la part de l’éolien et du solaire dans la production d’électricité de l’UE a dépassé celle du gaz, ce qui a permis de limiter la hausse de l’utilisation du charbon nécessaire pour combler le déficit d’approvisionnement en énergie. Pourtant, à plus long terme, plusieurs estimations provenant de différentes sources concluent que la part des énergies éolienne et solaire dans la production d’électricité devra dépasser 75 % d’ici 2035 pour rester sur la trajectoire de la neutralité carbone, alors qu’elle n’est que de 22 % aujourd’hui.

Fort heureusement, on constate actuellement des preuves croissantes d’un changement de dynamique. Au niveau microéconomique, les ménages européens ont installé 25 gigawatts de capacité d’énergie solaire supplémentaires en 20221 , soit près de 50 % de plus qu’en 2021 et suffisamment pour alimenter plus de 7 millions de foyers européens. Parallèlement, le plan RePowerEU a entraîné une croissance des ventes de pompes à chaleur de près de 40 % l’année dernière2 , afin d’atteindre l’objectif d’installation de 20 millions de pompes à chaleur dans l’Union européenne d’ici 2026. Les ventes de véhicules électriques connaissent elles aussi une croissance soutenue, avec une pénétration de ces véhicules qui devrait dépasser 20 %3 après 2023. Le Conseil européen a par ailleurs trouvé un accord selon lequel toutes les nouvelles voitures et camionnettes immatriculées en Europe ne produiront plus d’émissions d’ici 2035.

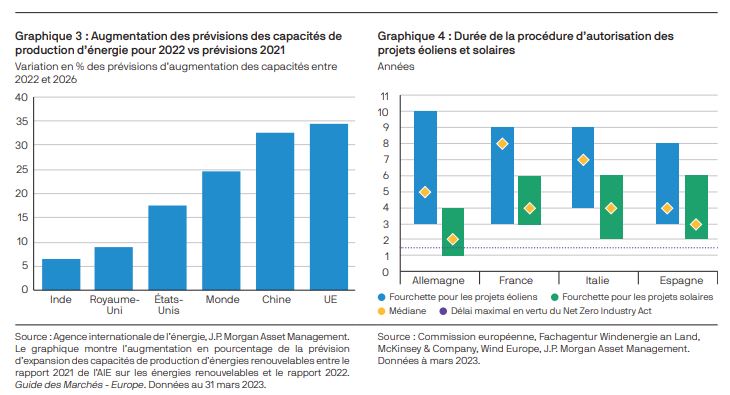

D’un point de vue macroéconomique, les politiques gouvernementales soutiennent de plus en plus les ambitions climatiques de l’Europe. Les prévisions relatives à l’augmentation des capacités de production d’énergie renouvelable ayant déjà bondi à la suite de l’invasion de l’Ukraine par la Russie, les dirigeants de l’UE ont fixé de nouveaux objectifs qui permettront à 42,5 % de l’énergie de provenir des énergies renouvelables d’ici 2030, soit plus de 10 points de pourcentage de plus que l’objectif actuel.

Le Plan industriel du Pacte vert (GDIP) sera la prochaine étape pour atteindre ces objectifs, alors que l’Europe cherche à allouer plus de 1 % du PIB aux subventions climatiques. Outre l’augmentation du financement, la rationalisation des procédures d’approbation des nouveaux projets solaires et éoliens est l’une des avancées les plus remarquables du GDIP. Des agréments plus rapides seront essentiels pour faciliter l’expansion prévue des capacités de production d’énergie propre. L’objectif de limiter les procédures d’approbation à 18 mois 4 maximum, en fonction de l’envergure du projet, devrait constituer une amélioration majeure par rapport à la situation actuelle.

Implications pour les investisseurs

En matière d’investissement, la dynamique croissante aux niveaux microéconomique et macroéconomique devrait accélérer la demande et accroître les prévisions de bénéfices de nombreuses entreprises européennes, qui sont liés à l’évolution du mix énergétique. Les spécialistes des énergies renouvelables (secteur des services aux collectivités) devraient être les principaux bénéficiaires de cette tendance, mais l’électrification accrue aura des répercussions sur de nombreuses autres entreprises qui interviennent dans les infrastructures nécessaires pour répondre aux besoins d’un écosystème électrique sensiblement plus vaste. Il faudra aussi faire preuve de discernement puisqu’il sera tout aussi important d’identifier les bénéficiaires que les entreprises insuffisamment préparées à la refonte du système énergétique qui se profile.

Les « facilitateurs » de l’efficacité énergétique - dont beaucoup appartiennent au secteur industriel - devraient eux aussi bénéficier d’une nette amélioration de leurs bénéfices. Historiquement, les bénéfices des entreprises exposées à ce thème ont souvent évolué en ligne avec le PIB, mais une croissance moyenne proche de 5 % semble désormais possible compte tenu de l’accélération de la demande. Les propriétaires et les opérateurs d’actifs sont encouragés par de généreuses incitations financières à améliorer l’efficacité de leurs installations pour lutter contre l’augmentation des factures d’énergie, mais les régulateurs et leur propres objectifs internes les incitent également à réduire leur émissions, afin d’accélérer la décarbonation.

Conclusion

La première phase de la réponse de l’Europe à la crise énergétique a finalement été couronnée de succès. Une pénurie immédiate de gaz a été évitée et la région semble avoir sécurisé son approvisionnement pour l’hiver 2023/2024. La deuxième phase, qui vise à modifier de manière radicale le mix énergétique de l’Europe, est déjà en cours. Face aux nombreux défis qui subsistent, les investisseurs européens doivent absolument prendre conscience que, loin d’être un thème d’avenir, la transition énergétique se déroule bel et bien sous nos yeux.

1 Ember Climate European Electricity Review, 2023.

2 Monschauer, Y., Delmastro, C., Martinez-Gordon, R., « Global Heat Pump Sales Continue Double-Digit Growth », commentaire de l’Agence internationale de l’énergie (31 mars 2023).

3 Citi State of Global Electric Vehicle Adoption.

4 Des délais plus courts de 9 ou 12 mois s’appliqueront aux projets présentant des capacités plus limitées